International Journal of Social Sciences and Scientific Studies (2022)

Listes de contenus disponibles sur: Scholar

Gestion de risque dans l’octroi des crédits aux femmes dans les IMF. Cas de l’IMF FINCA

Journal homepage: ijssass.com/index.php/ijssass

GESTION DE RISQUE DANS L’OCTROI DES CRÉDITS AUX FEMMES DANS LES IMF. CAS DE L’IMF FINCA☆

NKULU NGOIE LINNE, KASONGO WA KITENGE Jules, KILONDA KITUNGWA Emery *

- Licencié en Gestion Financière, Assistant à l’Institut Supérieur de Commerce de Lubumbashi, ISC-Lubumbashi Doctorant en Sciences de Gestion

b.Licencié en Sciences Commerciales et Financières, option : Fiscalité Assistant à l’Institut Supérieur de Commerce de Lubumbashi,

c.Licencié en Economie Industrielle et Assistant à l’Institut Supérieur de Commerce de Lubumbashi, ISC-Lubumbashi

Received 12 September 2022; Accepted 27 September 2022

Available online 25 October 2022

2787-0146/© .

A R T I C L E I N F O

Keywords:

Crédit

IMF

FINCA

Entrepreneuriat

capacité

emprunteurs

échéance.

A B S T R A C T

Le microcrédit constitue un outil privilégié pour encourager l’initiative privée et l’esprit entrepreneurial et pour concrétiser les objectifs nationaux en matière de développement, de création d’emplois et de génération de revenus. Considérant sa capacité à résorber une partie du chômage en faisant face à la croissance de la population active, le microcrédit devient un outil pris par les États des pays en développement et toutes les initiatives qui visent à son soutien sont encouragées (Michel, 2010).

En sachant que la carence de services financiers limite l’amélioration durable des conditions de vie et entrave la dynamique d’auto-emploi et en constatant que le système formel bancaire est loin d’être un soutien à l’activité économique de la grande majorité des populations, les organisations internationales de développement ont encouragé les initiatives ciblées et innovantes. À partir de son intervention qui favorise l’accès au crédit aux pauvres, le microcrédit permet d’élargir le champ du système financier et d’outiller les populations ayant des capacités entrepreneuriales des moyens nécessaires pour assurer leurs projets professionnels et pour intégrer le tissu de développement. Ainsi la crédibilité est définie comme le caractère de ce qui est crédible, c’est-à-dire de ce que l’on peut croire, de ce qui est susceptible d’être cru, de quelque chose ou de quelqu’un auquel l’on peut faire crédit, qui est fiable, digne de confiance. Il est essentiellement dû au fait qu’un emprunteur puisse rembourser le prêt selon les accords ou éventuellement qu’il devienne solvable. A l’inverse il est insolvable, ce qui constitue un risque pour l’IMF (Hubert Tchakoute Tchuigoua et Mehdi Nekhil, 2012).

C’est ainsi que cette étude s’oriente dans le sens des risques de crédit auxquels sont confrontés les IMF de Lubumbashi, qui courent une situation particulière difficile. La particularité de l’environnement dans laquelle elles exercent leurs activités semble justifiée la pertinence de cette étude. Les IMF de Lubumbashi évoluent dans un environnement économique malsain. Dans ce contexte particulier, le risque de crédit est relatif non seulement à la volonté des emprunteurs de ne pas rembourser mais il est aussi amplifié par le contexte local caractérisé par des nombreux problèmes comme le vol, l’escroquerie entrainant de pertes pour les clients et conduisent indirectement aux déséquilibres de portefeuille de crédit des IMF. Ces problèmes réduisent la capacité de remboursement des bons emprunteurs et constituent un prétexte pour les mauvais,

Cette étude évaluera la crédibilité en se focalisant sur une seule IMF « FINCA », et choix est motivé par deux raisons principales : FINCA est l’une des anciennes IMF de Lubumbashi, il fait partie des plus importantes IMF en termes du portefeuille de crédit, repartie en plusieurs secteurs d’activités. La filiale congolaise de FINCA a commencé à apurer en mai 2003, dans un contexte marqué par une situation politique très instable (la fin de la guerre n’était pas encore effective et formel), ainsi qu’une extrême méfiance du public envers les institutions financières. En dépit de cela, FINCA/RDC, dotée alors du statut d’ONG, parvient à récolter un succès impressionnant avec son produit de village banking. En 2006, Finca/RDC obtient, de l’instruction N°001 de la banque centrale du Congo, le statut d’instruction de micro finance en 2006, un nouveau produit est introduit par l’institution, à savoir le crédit individuel, lequel a permis à FINCA/RDC de doubler son portefeuille de crédit en espace de quelques mois seulement.

Cette étude poursuit l’objectif de décrire les différents risques que concoure l’IMF FINCA dans l’octroi des crédits aux entrepreneures de la ville de Lubumbashi ainsi que les différentes causes de ces risques. L’analyse de risque de crédit est une préoccupation des académiciens et des praticiens. De l’étude de la littérature afférente à cette question, ressortent quatre approches fondamentales : l’approche structurelle, l’optique par intensité, l’approche économétrique et enfin l’approche actuarielle ou statistique. Le risque de crédit a fait l’objet de plusieurs études, tant sur le plan international, national que provincial. Cette triangulation d’approche mixte est mise sur pieds pour aboutir à des résultats tout en faisant recours aux techniques de collecte et de traitement des données.

- CONTEXTE DE L’ETUDE

Etant donné que ce n’est pas seulement avec leurs fonds propres que les IMF font du crédit, à peine suffisants pour couvrir leurs moyens de production, ni avec leurs réserves et provisions, nécessaires pour couvrir les risques de perte sur crédits, mais avec des fonds leurs confiés par des tiers. La solvabilité et la liquidité sont par conséquent, essentielles pour elles (Kneipe, 1991). La micro finance doit donc gérer le mieux possible ses risques de crédit afin d’atteindre une bonne performance financière étant donné que l’objectif de la plupart d’IMF consiste à atteindre non seulement la meilleure performance sociale (PS) qui vise à réduire la pauvreté mais aussi la performance financière (PF) qui vise à assurer la rentabilité (Imène & Erudite, 2010). Depuis 1990, la situation économique de la RDC n’a cessé de s’aggraver, malgré plusieurs tentatives visant à la stabiliser et à atténuer les difficultés auxquelles elle est confrontée. La PF est mesurée essentiellement par l’autosuffisance financière et opérationnelle ainsi que par la réalisation d’une rentabilité maximisant l’efficacité et la productivité du personnel. L’étude couvre une période allant de 2015 à 2019 car, c’est au cours de cette période que l’économie congolaise connaît une certaine amélioration de son produit intérieur brut. Et repose sur la question de savoir « quelles sont les causes de non remboursement des crédits, suivi de celle de savoir les risques que parcourt FINCA en octroyant des crédits aux femmes entrepreneuses de la ville de Lubumbashi ? Nous sommes tellement motivés à pouvoir décrire ces causes ainsi que les risques y relatifs.

- MOTIVATIONS DE L’ETUDE

S’intéressant à identifier la catégorie de femmes crédible et à décliner leurs caractéristiques et ressortir les variables qui différencient celles qui ont remboursé et celles qui n’ont pas remboursé leurs prêts chez l’IMF FINCA, notre travail comporte un intérêt à la fois scientifique et social.

Du point de vue scientifique, il constitue une application, un essai de mise en pratique des connaissances scientifiques acquises à des fins de recherche des solutions aux problèmes que connaît les IMF de Lubumbashi en générale et FINCA en particulier.

Du point de vue managérial, en identifiant la catégorie de femmes crédibles et en ressortissant les variables qui différencient celles qui ont remboursé et celles qui ne l’ont pas fait chez l’IMF FINCA, , nous croyons que nous aurons élargi la base des données qui peuvent permettre aux gestionnaires de prendre des décisions allant dans le sens de la croissance économique et définir un nouveau mode de recouvrement tout en tenant compte de l’échéance et le taux d’intérêt. Ainsi, l’étude pourra faciliter aux dirigeants de l’IMF Finca d’avoir une idée sur leurs clientes ayant déjà contractés les crédits et capacité de remboursement en vue de faire une analyse sur les crédits déjà donner pour connaitre leurs pouvoirs de portefeuille. Ce travail vise à proposer un modèle de gestion de risque qui pourrait consister à favoriser la maitrise de respect des engagements entre les deux parties.

Par ailleurs nous effectuons une analyse PHESTEL proposée par Sem &Cornet (2015) pour comprendre lieux entre les facteurs : Politique, Historique, Économique, Socioculturel, Technologique, Écologique et Légal pour le remboursement et comprendre l’environnement dans lequel évoluent les groupes solidaires qui ont contractés les crédits auprès de l’IMF Finca.

Sur le plan légal : Absence total d’un opérateur de régulation en matière de microcrédit, les taux utilisés par les institutions de micro-finances sont très souvent en galopassions ce qui impact négativement les résultats de ses clients.

Nous adaptons ce modèle par rapport à la République démocratique du Congo et plus particulièrement à Finca Lubumbashi.

Au niveau politique : Instabilité politique : La participation au dialogue national inclusif, l’organisation du processus électoral et l’enrôlement des nouveaux majeurs pour organiser les élections.

Sur le plan historique : Les femmes ayant contractés les microcrédits n’ont jamais atteint un niveau de croissance en termes d’entrepreneuriat. Certains membres des groupes solidaires n’arrivent pas à terminer le cycle comme convenue avec l’institution de micro-finance Finca et arrivent à ne pas pouvoir s’acquitter à leurs dettes.

Au niveau économique : Beaucoup d’activités économiques évoluent dans le secteur informel étant donné que ces dernières ne sont pas identifier par l’état pour accéder à de circuit économique formel. L’IMF Finca prouve des difficultés quant au remboursement des dettes par ses clients à l’échéance prévu.

Sur le plan socioculturel : Bien que les crédits accordés soient multiples, cela n’a pas d’impact sur le taux d’emplois, plutôt le niveau de chômage s’observe d’une année à une autre.

Pour faire cette étude nous avons observé depuis plus de 5 ans, 103 femmes qui ont étaient motivés d’entreprendre les activités ci-après : Vente des braises, Maraichers, Briqueteries, l’Agriculture ayant bénéficiés du microcrédit auprès de Finca Lubumbashi mais n’arrivaient pas à croitre leurs activités ni avoir un pouvoir de remboursement.

Le Microcrédit est maintenant bien connu, et même si chaque auteur est tenté de la définir à sa façon, on peut admettre un certain nombre de caractéristiques, dont la première est une question de taille, comme le nom lui-même l’indique. Il s’agit d’un petit crédit, d’un montant peu élevé, sensiblement inférieur au crédit qu’une entreprise ou un ménage peut solliciter d’une banque. La Banque mondiale retient un plafond de 30 % du PNB par habitant (BIT, 2019).

Ce crédit est donc sollicité par des personnes dont le revenu est relativement bas. Ce sont souvent des femmes. Les chiffres ci-dessus étant déterminés par rapport à un PIB moyen au niveau du pays, le montant peut être inférieur au niveau d’un débiteur donné. C’est bien pourquoi le microcrédit est considéré comme un crédit pour les pauvres.

Il peut être demandé pour toutes sortes de raisons, mais il l’est principalement pour développer une activité génératrice de revenu, qu’il s’agisse d’une ancienne ou d’une nouvelle activité. C’est pourquoi le microcrédit est souvent considéré comme un moyen de lutter contre la pauvreté et qu’il intéresse la Banque mondiale et les banques régionales de développement.

En bref, on attend par microcrédit, un prêt d’un faible montant, à taux d’intérêt bas, voire nul, consenti par des ONG et des banques partenaires à des personnes considérées comme insolvable pour leur permettre de financer une activité génératrice de revenus.

3.1.2. Notion du risqué et le risque de crédit

Nous donnons un aperçu sur le risque avant de présenter la spécificité du risque de crédit.

Le risque est la prise en compte d’une exposition à un danger, un préjudice ou autre événement dommageable, inhérent à une situation ou une activité. Le risque est défini par la probabilité de survenance de cet événement et par l’ampleur de ses conséquences (aléa et enjeu). Il peut être appliqué à une personne, une population, des biens, l’environnement ou le milieu naturel. Kneipe (1991), a proposé une distinction qui fait la différence entre le risque et l’incertitude : à un risque peuvent être assignées des probabilités mathématiques mais pas à une incertitude. Le risque est donc une notion importante notamment dans les domaines de l’industrie, de l’environnement (risques industriels, risques majeurs), des finances, du droit, de la santé, et bien sûr des assurances. Parallèlement à la prise de décision, la gestion du risque consiste en l’ évaluation et l’ anticipation des risques, ainsi qu’à la mise en place d’un système de surveillance et de collecte systématique des données pour déclencher les alertes.

On a largement écrit sur le risque et s’il faut examiner la littérature existante à ce propos, il nous faudrait expliquer le risque autant qu’il existe de type et d’auteurs. Daniel Bernoulli, ( 1738), apporte la première définition scientifique : « le risque est l’ espérance mathématique d’une fonction de probabilité d’événements ». En termes plus simples, il s’agit de la valeur moyenne des conséquences d’événements affectés de leur probabilité. Ainsi, un événement E1 a une probabilité d’occurrence P1 avec une conséquence probable C1 ; de même un événement en aura une probabilité Pn et une conséquence Cn, alors le risque r vaudra P1.C1 + P2.C2 + … + Pn.Cn. Le produit Pi. Ci est appelée valeur de l’aléa i.

Selon Camara L. (2006), est parmi les premiers pionniers qui abordent le risque en relation avec les institutions financières. Il précise que le risque est tout fait ou événement dont la réalisation est susceptible de greffer le patrimoine d’une institution. Le risque a des conséquences qui se traduisent sur trois variables clés de la gestion de l’institution : la solvabilité, la liquidité et la rentabilité. La solvabilité est la capacité d’une IMF à faire face à toutes ses dettes (dettes à court, moyen et long terme) avec la totalité de son actif. La liquidité est sa faculté à honorer ses engagements à court terme avec son actif réalisable ou disponible. Quant à la rentabilité, elle se traduit comme le résultat obtenu par l’IMF au vu des moyens mis à sa disposition.

Pour Conso (1985). Pense que le risque peut être abordé de plusieurs manières différentes suivant que l’on adopte le point de vue de l’entreprise en tant qu’une organisation ou du point de vue de l’investissement c’est-à-dire celui qui fait un placement en détenant un actif financier. La dissolution entre le capital économique et le capital financier prend ici toute sa signification. L’organisation de cette dissociation au travers des marchés financiers permet un véritable transfert du risque qui naît de l’activité économique sur l’actif financier.

Quant à Cobbaut (1987), pour sa part définit le risque comme étant une caractéristique essentielle de situation où l’agent économique voit les conséquences de ses décisions dépendre d’événement extérieur dont la survenance ne peut être prédite avec certitude.

Le risque de crédit et la codification des relations entre prêteurs et emprunteurs qui étaient déjà au cœur des préoccupations des Rois des premières civilisations. Il y’a 3300 ans Hammourabi, Roi de Babylone au paragraphe 48 de son code des lois, énonçait que, dans l’éventualité d’une récolte désastreuse, ceux qui avaient des dettes étaient autorisés à ne pas payer d’intérêt pendant un an. En fait, ce paragraphe 48, qui est souvent attribué par erreur au philosophe grec Thalès, qui a vécu 1200 ans après Hammourabi, est le premier contrat d’option qui n’a jamais été écrit. Le risque d’une mauvaise récolte était transféré de l’emprunteur au prêteur, créant ainsi un risque de crédit pour le prêteur.

3.1.3. Le Risque de crédit et son ampleur dans les IMF

Plusieurs auteurs définissent le risque de crédit différemment. Selon Faye J. (1993), le risque de crédit est le risque auquel est exposée une institution de crédit dans le cas où un emprunteur se montrerait défaillant. C’est en fait le risque de non remboursement de la créance ou de non-paiement des intérêts de la créance à l’échéance. Ce risque renvoie au changement de la valeur de portefeuille de crédit résultant de l’incapacité réelle ou perçue de l’emprunteur à respecter tout ou une partie du contrat envers le prêteur. Le risque de crédit, appelé aussi risque de défaillance, est lié à l’incapacité du client de respecter les termes du contrat de prêt. Un seul microcrédit ne pose pas un risque énorme parce que le pourcentage sur le portefeuille total est insignifiant. Mais puisque la plupart des microcrédits ne sont pas garantis, la défaillance peut facilement s’étendre d’un petit nombre de crédit d’une portion importante du portefeuille.

3.1.4. La spécificité du marché de crédit

La plus grande caractéristique du marché de crédit est l’incertitude du non-paiement du montant prêté. Comme tous les autres marchés, le marché de crédit est déterminé par la loi de l’offre et de la demande de crédit. Cette dernière émane des entreprises et des ménages qui sont en besoin de financement de leurs activités (Kalala, 1997).

Le taux d’intérêt est le prix du prêt : c’est le montant que les emprunteurs paieront et que les prêteurs recevront. Le taux d’intérêt assure l’équilibre de la demande et de l’offre de prêts. Normalement un taux d’intérêt élevé devrait décourager les emprunteurs ; contrairement au taux d’intérêt faible qui peut les encourager. Le taux d’intérêt défini par un établissement de crédit comprend une prime de risque censée compenser la perte encouru en cas de défaillance de l’emprunteur. Cependant cette prime de risque ne peut pas être trop élevée car le taux d’intérêt influence la qualité du prêt. C’est-à-dire la capacité de l’emprunteur à respecter ses engagements ; contrairement au prix sur le marché néo-classique le taux d’intérêt ne peut servir de variable entre l’offre et la demande.

Les prêteurs se préoccupent donc d’évaluer la qualité de la promesse de l’emprunteur c’est dire sa probabilité de défaillance (Camara, 2006). Il existe de ce fait une asymétrie d’information entre le prêteur et l’emprunteur.

3.2. Processus de gestion du risque de crédit

Le processus de gestion du risque de crédit comprend quatre phases (Camara, 2006)

La détermination des critères d’acceptation des actifs risqués (CAAR)

L’étude du dossier de crédit

La mise en place du crédit

Le suivie du crédit

Définition de la CAAR (critères d’acceptation des actifs risques)

L’IMF doit se doter de CAAR pour l’ensemble de ses produits de prêt. Il s’agit des critères auxquels se référèrent les agents de crédit dans l’analyse des dossiers des prêts. Tout prêt donnera lieu à une identification, il s’agit :

- Critère d’éligibilité :

Plusieurs IMF exigent que les clients satisfassent certains critères connus pour réduire le risque de crédit.

- L’objet du prêt

Le montant du prêt : L’IMF doit se rassurer que le montant de prêt est à la portée du client.

Le taux d’intérêt : Le prix du prêt dépend de plusieurs facteurs tels que le coût du prêt et le niveau du risque. En général les prêts dont les coûts et les risques sont élevés ont un taux d’intérêt plus élevé. Les IMF qui diminuent la valeur de leurs produits ne pourront pas couvrir leurs charges et ferons éventuellement faillite.

La garantie : Le nantissement est le mécanisme principal utilisé par les créanciers pour réduire le risque de crédit. Souvent les clients de micro finance ne possèdent pas les garantie de catégorie foncier, ils utilisent plutôt des garanties non classique c’est-à-dire gage personnel et le nantissement de substitution ; pour réduire le risque.

Echéance de remboursement : La fréquence de remboursement permet à l’IMF de contrôler le risque de crédit. Plus fréquent est le remboursement, plus sensible sera l’institution à la qualité de son portefeuille.

- Etude du dossier

Dans l’étude de crédit, l’IMF doit procéder à une segmentation assez fine de son portefeuille en classifiant ses clients par catégories sur la base de critères tels que :

- Le total des revenus mensuels ou annuels

- Le secteur d’activité : commerce, agriculture, élevage, etc.

- La nature de l’activité : salarié, artisan, etc.

- Le sexe : homme ou femme

- La gestion des risques dans les IMF

La gestion des risques demeure au cœur des préoccupations des IMF, qu’elles soient rurales ou urbaines. Or les réflexions à ce sujet sont éparses, et les IMF ne disposent pas forcément de moyens financiers et humains, ni des investigations et d’outils techniques pour y faire face (Churchill & Coster, 2001).

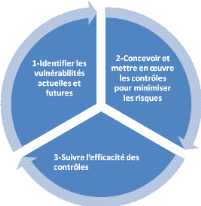

La gestion du risque, ou la prise de risques calculés, réduit la probabilité de réaliser des pertes et minimise le degré de la perte au cas où celle-ci arrivait. La gestion de risque implique la prévention des problèmes potentiels et la détection anticipée des problèmes réels quand ceux-ci surviennent. La gestion des risques est un processus continu à trois étapes.

Figure 1 : Processus de gestion à trois étapes

- Identifier les vulnérabilités :

Avant de gérer les risques au sein d’une organisation, il est important d’identifier au préalable les faiblesses, les limites, les menaces actuelles et potentielles de l’organisation. Un aspect important de gestion des risques est de prévoir les risques probables de l’organisation à court, moyen et long terme.

- Concevoir et mettre en œuvre des systèmes de contrôle :

Une fois que l’IMF a identifié ces points vulnérables, elle peut concevoir et mettre en exécution des mesures de contrôles pour les amoindrir.

- Suivre l’efficacité des systèmes de contrôle mis en place :

Une fois le système de contrôle en place, les IMF doivent pouvoir suivre et apprécier son degré de fonctionnalité et son efficacité. Les outils de suivi consistent avant tout en un tableau de bord d’indicateurs de performance que les Directeurs et Administrateurs doivent établir et suivre afin de s’assurer de la bonne gestion de l’IMF. La gestion des risques est un processus continu car la vulnérabilité change avec le temps. Egalement, les risques varient sensiblement selon l’étape de développement de l’institution.

De façon spécifique, la gestion du risque de crédit peut se présenter sous deux aspects : les mesures préventives que les prêteurs prennent avant l’octroi du crédit et les mesures d’encouragement après le déboursement pour permettre le remboursement dans les délais.

Des nombreuses études ont été déjà réalisées sur le risque de crédit dans les institutions de microfinance et bancaire. Sans être exhaustif, nous présentons certaines qui paraissent être représentatives.

Selon MitimaMurula (2007), a mené une étude sur l’évaluation et la gestion du risque de crédit dans les IMF de Bukavu en s’appuyant sur la méthode statistique et comparative, et avec un échantillon de 60 clients, il montre que le prêt familial est le plus important en termes d’effectifs des bénéficiaires des crédits et constitue le groupe qui bénéficie le plus de prêt que d’autre. Au niveau des créances non recouvrées, les clients accédant aux crédits grâce à la caution solidaire sont les plus exposés au risque de non remboursement pour le cas de l’agence de Kadutu alors que c’est le prêt familial qui connaît un niveau de risque élevé pour l’agence d’Ibanda. Le plus financé est le petit commerce et c’est le secteur qui présente plus de risque de non remboursement.

D’après Muhaya (2006), il a mené une étude sur le risque de crédit dans les IMF de Bukavu (cas de la Coopec Nyawera). Par la méthode statistique, montre que le crédit accordé par la Coopec connait une forte dispersion autour de la moyenne mensuelle ce qui affirme l’existence du risque de crédit. Le secteur commerce général est le secteur le plus exposé au risque de crédit et le genre masculin présente la grosse part des impayés dans le portefeuille de crédit.

Pour Mbaswa (2002), dans «la gestion des créances douteuse dans les IMF de Bukavu». Par le model probit, il trouve qu’au vue de la nouvelle vague de financement dit microfinance sans garantie réelle, il y a lieu de s’inquiéter du volume accru des créances douteuses. Ces dernières constituent un danger hypothéquant la viabilité et la pérennité de l’institution. Selon ses résultats, le genre féminin ne joue pas en faveur du remboursement.

Holonkou & alli (2001), s’intéressent aux déterminants de remboursement de crédit au Benin. Par la méthode probit, montrent que les garanties matérielles, le secteur d’activité, le taux de dépôt et l’expertise, le prolongement de la durée de service du personnel des IMF sont les déterminants les plus importants du taux de remboursement de crédit des IMF.

Ainsi, MitimaNzigire (2008), a fait une étude sur le risque de crédit et la rentabilité dans les IMF cas du PAIDEK. Elle a montré que le risque de crédit n’a pas un impact très grand sur la rentabilité de l’IMF, mais cela peut s’explique par d’autres facteurs.

Muhaya Xavier (2009), a mené une étude sur les déterminants de la performance de remboursement dans le système financier décentralisé à Bukavu. Par la méthode de régression (modèle probit), avec un échantillon de 131clients de trois institutions (PAIDEK, COOPEC NYAWERA et PLD), il montre que l’activité exercée par l’emprunteur, la distance entre l’institution et le domicile de l’emprunteur, les types de garantie, la fréquence de visites, le montant obtenu, l’expérience déjà réalisée et l’épargne de l’emprunteur provoquent un accroissement du taux de remboursement de crédit dans les SFD.

Ilhem ZORGUI (2006), a mené une étude sur le risque de crédit: évaluation à partir des engagements des banques auprès des grands groupes tunisiens, par la méthode actuarielle et avec un échantillon de 100 groupes, il montre que le secteur du tourisme est jugé le plus risqué et les banques disposent d’un niveau de provisionnement insuffisant pour couvrir ce risque, d’autant que ce dernier constitue un pourcentage considérable des fonds propres. Ci-dessous le tableau synthétique de la revue empirique.

Tableau 1: Tableau synthétique de la revue empirique

| Année | Méthodologie | Résultat du travail |

| MitimaNzigire (2008) | Statique et économétrique | Le risque de crédit n’a pas un impact très grand sur la rentabilité de l’IMF, mais cela peut s’explique par d’autres facteurs. |

| Muhaya (2006) | Statique | Le secteur commerce général est le secteur le plus exposé au risque de crédit et le genre masculin est le genre du groupe ayant une grosse part des impayés dans le portefeuille de crédit. |

| Ilhem ZORGUI (2006) | Actuarielle avec un échantillon de100 Groupes | Le secteur du tourisme est jugé le plus risqué et les banques disposent d’un niveau de provisionnement insuffisant pour couvrir ce risque, d’autant que ce dernier constitue un pourcentage considérable des fonds propres. |

| MUHAYA (2009) | Modèle probitAvec un échantillon de 131 clients | L’activité exercée par l’emprunteur, la distance entre l’institution et le domicile de l’emprunteur, les types de garantie, la fréquence de visites, le montant obtenu, l’expérience déjà réalisée et l’épargne de l’emprunteur provoquent un accroissement du taux de remboursement de crédit dans les SFD. |

| MITIMA Murula (2007) | Statique avec un échantillon des 60 Clients | le prêt familial est le plus important en termes d’effectifs des bénéficiaires des crédits et constitue le groupe qui bénéficie le plus de prêt que d’autre. la caution solidaire est le plus exposé au risque de non remboursement pour le cas de l’agence de Kadutu alors que c’est le prêt familial qui connaît un niveau de risque élevé pour l’agence d’Ibanda. Le plus financé est le petit commerce et c’est le secteur qui présente plus de risque de non remboursement. |

| Holonkou et alli (2001) | Modèle probit | Les garanties matérielles, le secteur d’activité, le taux de dépôt et l’expertise, demeurent les déterminants important du taux de remboursement. |

| International Research Journal of Finance and Economics (2006) | Econométrique | Le revenu, rapport de la valeur d’emprunt, degré d’instruction du chef de ménage, l’âge du chef de famille et l’état civil sont les causes déterminantes significatives du risque de défaut. |

| TurkishEconomic Association (2004) | Econométrique avec un échantillon de 500 clients | Les variables financières plutôt que les caractéristiques démographiques des clients ont une influence significative sur le risque de crédit. Ainsi, plus le temps de maturité est long, plus le taux d’intérêt est élevé, et plus les risques de défaut de crédit sont hauts. |

| Mbaswa (2002) | Statistique | Au vue de la nouvelle vague de financement dit microfinance sans garantie réelle, il y a lieu de s’inquiéter du volume accru des créances douteuses. Ces dernières constituent un danger hypothéquant la viabilité et la pérennité de l’institution. Selon ses résultats, le genre féminin ne joue pas en faveur du remboursement. |

Source : Nous-memes à partir de la revue empirique

- RESULTATS DE L’ETUDE

L’institution de micro finance FINCA, intervient dans les activités principales de ses groupes cibles pour les aider à générer les revenus immédiats à leur survie en octroyant des microcrédits et formant les bénéfices sur la gestion des crédits.

4.1. Conditions exigées pour bénéficier du crédit

Pour accéder au crédit, tout bénéficiaire doit :

- Avoir un compte chez FINCA (être épargnant chez FINCA) ;

- Avoir une activité économique génératrice du revenu qui a déjà totalisée au moins 6 mois d’existence ;

- Être membre d’une association de base encadrée par cette institution de micro finance,

- Faire une demande écrite de crédit, suivre une session de formation en gestion des crédits petits fonds.

Le suivi crédit consiste à suivre l’évolution du remboursement crédit et toutes les circonstances y afférentes.

Tableau 3 : Etat du remboursement crédit13

| Période

Catégorie |

Nombre de bénéficiaires par catégorie | Avant

échéance |

A

l’échéance |

Après

l’échéance |

Nonremboursé |

| Célibataires | 30 | – | – | 5 | 25 |

| Divorcées | 7 | – | 2 | 4 | 1 |

| Mariées | 48 | 10 | 15 | 18 | 5 |

| Veuves | 18 | 2 | 5 | 2 | 9 |

| Total et pourcentage | 100% | 11,65% | 21,36% | 28,16% | 38,83% |

| Total | 103 | 12 | 22 | 29 | 40 |

Source : Les enquêtes sur terrain

- Les célibataires

Nous constatons que la catégorie des femmes la moins crédible se retrouve chez les femmes célibataires. Nous avons observé que ces femmes se sentent moins contraintes de respecter leurs engagements car elles n’ont pas directement une autorité morale qui les suit même si parmi elles il y en a qui ont des copains ou des maris occasionnels qui ne jouent pas nécessairement le rôle d’un mari légitime.

- Les divorcés

Elles représentant un petit échantillonnage, parce que le divorce n’est pas courant chez-nous et aussi plus pour des convenances personnelles, certaines divorcées préfèrent se présenter comme célibataires. Quoiqu’il en soit, le peu des femmes divorcées que nous avons observé 85,7 % d’entre elles se sont acquittées de leurs engagements et 14,28 % ne se sont pas acquittés de leurs engagements.

- Les veuves

Nous avons observé qu’elles remboursent difficilement car elles vivent souvent un déséquilibre dans la gestion du foyer à cause de la disparition de leurs conjoints. Certaines d’entre elles se considèrent donc comme des nécessiteuses et ont tendance à considérer le crédit comme une assistance. Cette catégorie représente 50 %. D’autres, par contre, prennent leur responsabilité en mains et s’efforcent de rembourser normalement malgré la conjoncture économique difficile que traverse le pays. Elles représentent 50 %.

- Les femmes mariées

Elles forment en général la catégorie crédible dans nos observations car 89,5 % ont pu rembourser leurs crédits. Ces femmes se sentent plus responsables à cause de la charge familiale qu’elles portent. Nous pensons aussi qu’en se mariant, elles sont rodées d’une manière ou d’une autre à la gestion du foyer et à un certain nombre d’engagements extérieurs au foyer.

Nous avons constaté que 19,41% des femmes vivant seules ont remboursé et 33,98 % n’ont pas pu rembourser. 41,74 % des femmes mariées ont remboursé et 4,85 % n’ont pas remboursé.

Bref, les femmes mariées semblent avoir un soutien que les autres n’ont pas. Bien que négligées, nous nous sommes rendu compte que les hommes constituent un vrai catalyseur du développement dans les affaires.

4.5.2.1. Utilisation des crédits

Tableau 4 : Affectation des fonds crédits14

| Activités | Nombre | Pourcentage | Réalisations |

| Frais scolaire | 31 | 30,1 % | – Minerval pour les enfants |

| Investissement des bénéfices et constitution du capital | 6 | 5,83 % | – Création de kiosques

– Capitalisation des bénéfices |

| Articles Electroménagers | 9 | 8,74 % | – Achat de différents articles |

| Total | 103 | 100% |

Source : données de terrain

En se référant à la typologie des besoins de Maslow, les trois premiers qui sont les plus importants mobilisent chez les femmes bénéficiaires des crédits, soit 85,43 %. Ce qui fait que ces bénéficiaires dépensent surtout dans la scolarisation des enfants, la nourriture, construction maisons et soins médicaux, ensuite vient, l’achat des articles électroménagers et constitution du capital soit 14,57 %.

Le faible pourcentage de la reconstitution du capital pourrait montrer que les bénéficiaires se soucient moins d’une autonomie financière, ce qui expliquerait un certain esprit attentiste de leur part. Beaucoup de femmes préfèrent garder l’argent en nature plutôt qu’en espèces.

Tableau 5: Etat du capital par catégories.

| NBC | capital augmenté | capital constitué | capital diminué | capital inchangé | |||||

| Nbre | % | Nbre | % | Nbre | % | Nbre | % | ||

| Célibataires | 30 | 4 | 3.88 | 2 | 1.94 | 24 | 28.3 | – | – |

| Divorcées | 7 | 2 | 1.91 | 2 | 1.94 | 3 | 2.91 | – | – |

| Mariées | 48 | 31 | 30.09 | 11 | 10.67 | 4 | 3.88 | 2 | 1.94 |

| Veuves | 18 | 7 | 6.79 | 4 | 3.88 | 2 | 1.94 | 5 | 4.85 |

| Total | 103 | 44 | 42.71 | 19 | 18.45 | 33 | 32.04 | 7 | 6.8 |

Source : Enquêtes sur terrain

Il ressort de ce tableau, à travers ce tableau, que les femmes mariées gèrent très bien leur crédit par rapport aux autres, 30,09 % (des femmes mariées) ont augmenté leur capital, 10,67 % ont pu constituer chacune un capital à partir du fonds reçu en crédit et 3,88 % ont vu leur capital diminué. Les veuves qui viennent en deuxième position, 6,79 % ont augmenté leur capital, 3,88 % ont pu constituer le capital qu’elles manquaient au départ et 1,94 % ont vu leur capital diminuer. Les femmes célibataires qui constituent la catégorie la moins crédible, 28,3 % ont vu leur capital diminué, 3,88 % seulement ont pu augmenter leur capital et 1,94 % ont constitué leur capital. Frappé par la performance des femmes mariées, nous avons voulu connaître le vrai secret de cette performance.

4.3. Les causes de non remboursement

Tableau 7 : Les causes de risques de non remboursement

| Formes de difficultés | Nombre de bénéficiaires frappées | Pourcentage |

| Mauvaise affaire

(méventes, mauvais achats) |

18 | 17,48 % |

| Chômage du mari | 32 | 31,07 % |

| Vol et escroquerie | 13 | 12,62 % |

| Différentes maladies | 15 | 14,56 % |

| Charges familiales et frais scolaires | 12 | 11,65 % |

| Soins médicaux | 8 | 7,77 % |

| Aucune difficulté | 5 | 4,85 % |

| Total | 103 | 100 % |

Source : Les enquêtes sur terrain

En regard de ce tableau, nous constatons que les difficultés dues au chômage du mari constituent une difficulté pour 31,07 %des femmes bénéficiaires car les charges que supportaient les maris en chômage sont désormais au dos des femmes. Le vol et escroquerie accompagnent toujours les activités génératrices des revenus, ils sont de l’ordre de 12,62 %, ce qui est inquiétant.

- Les méventes et mauvais achats en termes de difficultés frappent 17,48 % des femmes bénéficiaires de crédit.

- Les maladies qui ne permettent pas aux bénéficiaires de crédit d’exercer convenablement leurs activités frappent 14,56 % des femmes.

- Les charges familiales et frais-scolaires touchent 11,65 % comme difficultés.

Enfin les ; soins médicaux pesant sur 7,77 % constituent une difficulté.

- DISCUSSION DES RESULTATS

Les résultats de notre étude nous ont permis de comparer l’utilisation des crédits et son affectation par les différentes catégories. Nous avons constaté que la catégorie crédible est composée essentiellement des femmes mariées suivi des veuves et les célibataires qui constituent la catégorie la moins crédible en gestion de microcrédits.

Nous avons également observé que la participation et l’implication de l’homme dans les activités socio-économiques de la femme reste capitales. Les microcrédits sont une arme efficace pour lutter contre la pauvreté car, ils contribuent réellement au développement socio-économique des familles en essayant de résoudre tant soit peu, les épineux problèmes de l’alimentation, habitat et autres effets qui jadis, étaient l’apanage de l’homme dans le foyer.

A cet effet, l’homme ne croise pas le bras, mais plutôt il participe, il encourage la femme dans sa lutte. Cette gestion collégiale semble souder le foyer autour d’un intérêt commun.

Dans cette partie, nous avons vérifié le pouvoir explicatif des certains facteurs des clients qui contribuent au risque de crédit au sein de l’IMF FINA

Le secteur d’activité influence le risque de crédit. Les résultats nous confirment que l’activité exercée par l’emprunteur a un impact sur le remboursement de crédit et pour notre cas le secteur commerce présente moins de risque que d’autres secteurs.

L’expérience du client avec l’IMF influence négativement le risque de crédit pour dire que plus le client à de l’expérience avec l’IMF moins il est risqué pour cette institution.

Les relations qui unissent les membres dans le groupe influencent positivement le risque de crédit. Nos résultats confirment que les relations familiales augmentent le risque de non remboursement au sein de l’IMF FINCA alors que ceux liés par une relation d’affaire présentent moins de risque de crédit au sein du groupe concerné.

L’ancienneté du client influence négativement le risque de crédit. Nos résultats montrent que le client qui a une grande expérience dans son activité présente moins de risque pour l’institution.

Le capital propre est un facteur qui influe négativement le risque de non remboursement par l’emprunteur. Nos résultats montrent que le niveau du capital influe sur l’activité de l’emprunteur et peut déterminer aussi le niveau de son rendement; donc plus il est élevé, plus la probabilité de remboursement est élevé. Cependant, ils se rapprochent de ceux de MitimaMurula (2007), qui a mené une étude sur l’évaluation et la gestion du risque de crédit dans les IMF de Bukavu en s’appuyant sur la méthode statistique et comparative, et avec un échantillon de 60 clients, il montre que le prêt familial est le plus important en termes d’effectifs des bénéficiaires des crédits et constitue le groupe qui bénéficie le plus de prêt que d’autre. Au niveau des créances non recouvrées, les clients accédant aux crédits grâce à la caution solidaire sont les plus exposés au risque de non remboursement pour le cas de l’agence de Kadutu alors que c’est le prêt familial qui connaît un niveau de risque élevé pour l’agence d’Ibanda. Le plus financé est le petit commerce et c’est le secteur qui présente plus de risque de non remboursement.

- PISTES DE SOLUTION

Ceci nous pousse à formuler des pistes des solutions suivantes :

Que FINCA recrute des agents de recouvrement pour appuyer les chargés de prêts sur le terrain serait un atout majeur. Ensuite, il faudrait voir avec les clients qui ont eu des problèmes (connus des Chargés de prêts ou des dirigeants de l’institution) la manière la plus souple pouvant leur permettre de rembourser petit à petit leur crédit et si possible les encadrer et les encourager.

Que FINCA détecte les impayés liés à une mauvaise foi afin de saisir les autorités législatives (le Tribunal de Première Instance compétent en la matière) pour l’ouverture d’une procédure réglementaire à leur encontre. Donc le service juridique de FINCA devra s’atteler à la mise en place de la procédure pouvant permettre la réalisation des garanties des débiteurs insolvables

Que FINCA intensifie des suivis auprès des clients expérimentés afin d’éviter des influences entre les clients et les chargés des prêts.

Que FINCA encourage la garantie, caution solidaire qui facilite bien le remboursement des crédits mais aussi il permet à chaque membre du groupe de se porter garant pour les autres membres.

Que FINCA regroupe des prêts familiaux en des groupes de trois ou quatre familles pour ainsi constituer un seul groupe ; cela permettrait le remboursement aisé étant donné que les relations familiales créent une sorte de négligence entre les membres familiaux. Un suivi intensif auprès de ces derniers serait l’une des solutions.

CONCLUSION

Après le tour d’horizon de cette recherche portant sur Gestion de risque dans l’octroi des crédits aux femmes dans les IFM. Cas de l’IMF Finca. L’objet de notre étude était de décrire la catégorie de femmes crédible, décliner leurs caractéristiques et ressortir les variables qui différencient celles qui ont remboursé et ceux qui n’ont pas remboursé mais, aussi évaluer les contributions du microcrédit à la vie de bénéficiaires.

Pour mener à bien cette étude, nous sommes partis de l’hypothèse selon laquelle la catégorie de femmes crédibles est celle constituée de femmes mariées. Les variables qui sont susceptibles d’influencer sont : Capital propre, l’activité du client, l’expérience du client avec l’institution, l’inefficacité des agents chargés de crédit, les relations des membres au sein du groupe et l’irresponsabilité du client à faire face à ses engagements vis-à-vis de l’institution.

Après analyse de dossiers de femmes bénéficiaires, les résultats de notre étude nous ont permis de comparer l’utilisation des crédits et son affectation par les différentes catégories. Nous avons constaté que la catégorie crédible est composée essentiellement des femmes mariées suivi des veuves et les célibataires qui constituent la catégorie la moins crédible en gestion de microcrédits.

Nous avons également observé que la participation et l’implication de l’homme dans les activités socio-économiques de la femme reste capitale. Les microcrédits sont une arme efficace pour lutter contre la pauvreté car, ils contribuent réellement au développement socio-économique des familles démunies en essayant de résoudre tant soit peu, les épineux problèmes de l’alimentation, habitat et autres effets qui jadis, étaient l’apanage de l’homme dans le foyer.

A cet effet, l’homme ne croise pas les bras, mais plutôt il participe, il encourage la femme dans sa lutte. Cette gestion collégiale semble souder le foyer autour d’un intérêt commun. Il s’ensuit que le secteur commerce est moins risqué que les autres secteurs d’activités. Cependant, les relations familiales présentent plus de risque de remboursement que les relations d’affaire en présente moins ; l’ancienneté et l’expérience de l’emprunteur ont une influence sur le remboursement de crédit. Ainsi, en grande partie, le capital propre, les relations entre les membres, l’ancienneté de l’emprunteur, l’expérience du client avec l’institution et le secteur d’activité sont là les éléments qui différencient le niveau de remboursement des clients.

Notre modèle se traduit selon l’hypothèse stipulant qu’il existe une relation de causalité entre le remboursement de crédits et un certain nombre des facteurs comme les relations entre les membres d’un même groupe, l’expérience du client avec l’institution, l’ancienneté de l’emprunteur, le capital propre du client, le montage du dossier, le suivi de proximité et l’impact de l’environnement et certains éléments de la conjoncture. Les résultats obtenus confirment l’hypothèse de notre modèle.

Les relations entre les membres et le secteur d’activités, influencent positivement le risque de crédit ; l’Ancienneté du client dans l’activité, l’Expérience du client avec l’institution et le Capital propre du client influencent négativement le risque de crédit selon notre modèle de régression.

Néanmoins, notre travail ne peut pas prétendre épuiser le débat sur la catégorie de femmes crédible au sien de l’IMF FINCA; certes notre analyse comme tout œuvre humaine présente quelques limites pouvant faire l’objet des recherches ultérieures. En effet, si nous avons relevé l’apport des certains facteurs, nous n’avons pas pris en considérations l’effet que pourrait entraîner d’autres facteurs, notamment l’Age de l’emprunteur, la taille du ménage, taux d’intérêt, l’épargne du client, niveau d’étude de l’emprunteur, etc. qui peuvent aussi influencer le risque de crédits, mais aussi d’autres institutions financières présentent d’autres réalités pouvant faire l’objet de recherche.

BIBLIOGRAPHIE

1) Ouvrages

1. Ashcroff Mariama (2007), Micro finance au Burundi, diagnostic et recommandation stratégique, UB, inédit,

2. Belloncle Guy 1980; femme et développement en Afrique sahélienne, l’expérience Nigérienne d’animation féminine, édition ouvrière, Paris,

3. Berguiga Imène, E. 2010, Les facteurs déterminants de la performance financière des IMFS dans la région MENA, une analyse en coupe instantanée, Paris,

4. Boserup E. 2004, La femme face au développement, PUF, Paris,

5. Camara, L. 2006, La gestion des risques en micro-finance, Plantation, Abidjan,

6. Craig Churchill et Dan Coster 2001, manuel de gestion de risques en micro finance,

7. Crouhy 2000, La gestion du risque de crédit et la stabilité du système financier,

8. Deservigny, A et al. (2006) le risque de crédit, 3emedition, Dunod,

9. Kneipe Philippe1991., Gestion de la trésorerie de l’entreprise, édition, De Boeck, Paris ,

10. Véronique Rouges2006, Gestion bancaire du risque de non remboursement des crédits aux entreprises : une revue de la littérature, centre de Recherche Européen en finance et gestion,

11. Yunus Muhammad, 1997, vers un monde sans pauvreté, JC Lattes,

2) Journaux et articles

1. Honlonko, A et al. 2001, Problématique de remboursement des crédits dans les systèmes financier décentralisés et garantie de prêt aux opérateurs économique au Bénin, ISSN,

2. Le microcrédit : le capital du développement, produit par SEL (service d’entraide et liaison),

3) Autres

1. Binti Marobe Rachel, 2004, Impact socio-économiques des crédits rotatifs filet maillant octroyés aux pêcheurs par APED asbl, cas de Katana/Kaliba,

2. Ilhem Zorgui, 2006, Le risque de crédit: évaluation à partir des engagements des banques auprès des grands groupes tunisiens, Mastère,

3. Kalala Thimpaka, 2006, La restructuration de l’espace micro finance du Kivu Est RD. Congo piste d’une intermédiaire efficace,

4. Kasongo Kamwanya L. 2010, La micro finance et la problématique de remboursement des crédits, cas de la TMB, inédit,

5. Mitima Murula, 2007, Evaluation et gestion du risque de crédit dans les IMF de Bukavu cas du PAIDEK, inédit,

6. Mitima Nzigire, 2008, Risque de crédit et sa rentabilité dans les IMF, cas du PAIDEK, inédit.

☆ Gestion de risque dans l’octroi des crédits aux femmes dans les IMF. Cas de l’IMF FINCA

* Corresponding author at: .NKULU NGOIE LINNE

Received 12 September 2022; Accepted 27 September 2022

Available online 25 October 2022

2787-0146/© .