Résumé

Cette étude aborde les comportements des acteurs en douane et performance organisationnelle de la direction générale de douane et accise/Kasumbalesa et luano, elle se fixe pour objectif, Identifier et décrire les comportements des acteurs en douane de la DGDA ;

Déterminer les facteurs qui sont à la base de ces comportements ;

Déterminer l’influence des comportements des acteurs en douane sur la performance organisationnelle de la DGDA/Lubumbashi ; élaborer une approche psychosociologique du civisme fiscal de renforcement de capacité du point de vue éthique et déontologique, professionnelle dans leurs fonctions pour la mobilisation et maximisation des recettes (civisme fiscal) en vue d’envisager la satisfaction des prestations douanières. Notre population de recherche est constituée de 196 personnes dont 128 hommes et 68 femmes, d’où nous avons extrait un échantillon de 160 participants dont 117 au poste frontalier de Kasumbalesa et 43 à l’aéroport de la Luano. La méthode d’enquête psycho-sociale est la méthode descriptive ont été employé en vue d’obtenir les informations à travers trois techniques suivantes : entretien, questionnaire, et la technique document

NTRODUCTION

L’efficacité du système financier d’un pays dépend de beaucoup de facteurs, qui sont en interaction inaliénable. Nous pensons ici aux différents secteurs de la vie d’un pays. Prenons pour exemple, les domaines économique, financier, commercial, industriel, forestier, agricole, de pèche et d’élevage, d’hydraulique, éducationnel, politique, démographique, sanitaire qui sont intimement liés et qui ne peuvent pas fonctionner sans le concours des autres secteurs.

Cette situation se pose avec acuité, d’où notre intention d’en étudier l’ampleur à travers les acteurs impliqués qui sont, dans le cadre de ce travail, les acteurs de la douane et les opérateurs économiques.

En France, Martinet (1984), souligne que les efforts sont consentis, dans le cadre de l’économie d’exportation, à déterminer l’origine des produits dans le cadre de l’application éventuelle, par des partenaires économiques, des mesures de politique commerciale (droits antidumping ou compensateurs, restrictions quantitatives, contingents tarifaires, etc.). Ils font aussi l’application du taux de la nation la plus favorisée et est également utilisée à des fins statistiques.

En Suisse, Margeraz (1998), note cependant, qu’un contrôle douanier est plus qu’un simple contrôle des marchandises. En effet, lors d’un contrôle douanier, il s’agit d’exercer des tâches de police douanière destinées à la lutte contre la contrebande (infractions dans les domaines de la douane, de la TVA, des stupéfiants, des armes et du matériel de guerre, des substances radioactives, de la conservation des espèces, de la protection des marques, de la protection des biens culturels), à la recherche de véhicules et d’objets (y compris les documents volés ou falsifiés), ainsi que des tâches de police économique, fiscale, commerciale, industrielle et sanitaire. À cela s’ajoutent des tâches en relation avec les redevances sur le trafic routier (RPLP, RPLF, vignette autoroutière). Comment un contrôle douanier se déroule-t-il?

Normalement, le garde-frontière \ procède au contrôle douanier sans exiger les pièces d’identité. Il pose la question suivante : «Avez-vous des marchandises à déclarer?». À la suite de la réponse donnée, il pose des questions subsidiaires en précédant à un contrôle visuel, à l’intérieur du véhicule, pour des motifs de sécurité personnelle ou parce qu’un soupçon policier se dessine. Dans ce cadre, on peut, au besoin, consulter tous les systèmes contenant des informations policières ou relatives au contrôle des étrangers.

En outre, des contrôles mobiles des personnes sont effectués en retrait de la frontière ou à l’intérieur du pays dans le cadre des mesures nationales de remplacement.

En Chine, au cours des dernières années, les processus continus de réforme économique menés par Pékin ont modifié les rapports entre les acteurs, plus particulièrement entre les gouvernements et les entreprises. Les acteurs étatiques dominent toujours officiellement dans les processus de prise de décision, mais les firmes multinationales se voient attribuer un rôle plus important en tant qu’agents diplomatiques. Cette nouvelle diplomatie entre États et entre firmes nous semble être un élément structurant des dynamiques d’intégration régionale en Asie. Bien que le contrôle soit correctement effectué, il reste à signaler que les comportements des acteurs en douane dans ce pays sont aussi bien – que caractérisés par des coulages, des malversations financières, népotisme, etc. dans un processus intelligent.

Les comportements improductifs des douaniers en Amérique Carver, Schener, MF (1981) sont observables et décriés à partir des choses qu’il faut importer ou embarquer pour se rendre aux États-Unis par exemple.

Produits autorisés :

- 1 litre de vin ou d’alcool (le voyageur doit être âgé de minimum 21 ans) ;

- 200 cigarettes ou 50 cigares ou 2 kg de tabac ;

- Cadeaux d’un montant total ne dépassant pas US$ 100 ;

- Tout aliment industriellement sous vide (par exemple des boîtes de conserves industrielles) ;

- Vos médicaments, à condition de se munir d’une ordonnance traduite en anglais ;

- Une somme d’argent liquide ne dépassant pas US$ 10000.

Liquides, gels et aérosols : Depuis le 26 septembre 2006, ils sont de nouveau autorisés dans les bagages – cabines. Toutefois, ces articles devront être rangés dans un sac plastique transparent réformable et ne devront pas dépasser 100ml. Le volume total du sac ne devra pas dépasser 1 litre. Les articles achetés en duty free sont, eux, autorisés quelle que soit leur contenance.

Produits interdits :

- Les viandes, produits végétaux, et articles dangereux (armes, couteaux, limes, ciseaux, objets tranchants, allumettes…) sont interdits dans les bagages à main mais autorisés dans les bagages en soute ;

- Depuis le 14 avril 2005, les briquets sont interdits en cabine et en soute ;

- Les liquides, crèmes de soin, dentifrices, gels et tous autres produits de même nature sont interdits en cabine si leur contenance est supérieure à 100ml et qu’ils n’ont pas été achetés en duty free.

En Afrique YORAM ECIBA WAISSAN GANINO (2002), les acteurs en douane sont connus comme des citoyens paisibles aux nombreuses ressources. Entant que les agents de l’État, comme tous les autres agents de la fonction publique, ils ont un salaire mensuel commun selon les standards de chaque pays mais vivant largement au-dessus de leurs moyens. La vraie origine de ces moyens est le coulage, la mafia, le détournement des fonds publics, les vols, etc.

Ces comportements sont stigmatisés par tous comme étant à la base de l’appauvrissement de l’Afrique. Il y a exportation des capitaux vers les banques extérieures de l’Europe, l’Asie et les Amériques preuve, les États dans lesquels sont logés ces fonds pillés dans les respectifs pays lancent de sanctions.

Ce constat à caractère international montre que le problème n’est pas jeune mais il est vieux en âge que la génération actuelle.

L’État congolais a signé des accords avec six de neufs pays frontaliers pour lutter contre la fraude douanière. Ces accords dits « d’assistance nouvelle administrative » permettront d’échanger des informations douanières et ainsi d’éviter de présenter des documents falsifiés lors de contrôles douaniers.

La plupart des agents qu’on nomme à la Direction Générale des Douanes et Accises (DGDA) occasionnent des fraudes et lorsqu’elles se produisent, l’argent n’entre pas dans le trésor public mais dans les poches des particuliers.

D’après Festinger cité par Adam Smith (1963) en se référant à la théorie de la dissonance cognitive dont le contenu de la théorie est que l’existence d’une dissonance entre ce qui est perçu et ce qui est désiré est source de tension psychologique entraînant de la part de l’individu des comportements qui visent à réduire cette tension et cette dissonance. Voilà pourquoi elle explique la motivation au travail par la disposition de l’individu à comparer sa situation personnelle à celle d’autres personnes. Nous avons choisi Adam Smith parce qu’il est parmi les auteurs qui ont approfondi la théorie de l’équité et de la justice au travail dans le monde scientifique.

Tout en étant d’accord avec Adam Smith, nous avons constaté que les agents de la DGDA font entrer des masses d’argent, mais ils sont rémunérés de manière non proportionnelle. Dans leur manière de percevoir, ils voient l’argent qui entre sans tenir compte de l’objectif institutionnel, cette situation crée une inquiétude de la part de ces agents de la D.G.D.A. De cette inquiétude, ils développent le comportement contre-productif.

Pour S. Philbert (2008), pour expliquer le processus de la performance au travail il faut tenir compte du lien psychologique entre l’individu, son travail et son organisation. Et parmi les déterminants psychologiques, nous pouvons citer la motivation, la satisfaction et l’implication.

Par rapport à cette théorie, nous avons constaté que les agents de la D.G.D.A sont tout au moins motivés par leurs stratégies de survie ou comportement contre-productif, antivaleurs, encore qualifié des comportements non citoyens et non civiques.. Ces comportements sont propres aux douaniers et aux déclarants avec la bénédiction institutionnelle de la D.G.D.A qui, souvent, tombent dans un relâchement dans la gestion des procédures d’assurance qualité citoyenne et civique.

Le phénomène observé sur lequel notre curiosité scientifique s’est basée, est le comportement productif, phénomène entendu comme ensemble des actions qui favorisent la réalisation du travail de l’équipe accès sur les objectifs institutionnels. Les comportements contre – productifs correspondent à des actions qui ont un effet nuisible et qui se manifeste par le fait de se plaindre, de défier l’autorité, de ne pas s’investir dans son travail enfin de s’absenter.

Cette étude relève du domaine de la psychosociologie du travail et des organisations et son aspect est consacrée essentiellement au comportement du travail En effet, cette discipline étudie les phénomènes interactionnistes entre les individus, ou les groupes. Ainsi nous avons compris qu’au sein des agents, il y avait une certaine synergie des services qui favorise le système frauduleux d’un service à un autre, d’un groupe à un autre.

Cette étude est menée à la Direction Générale de Douane et Accises à Lubumbashi, dans la province du Haut-Katanga. Cette organisation a été choisie en fonction de la fréquence du comportement contre – productif constaté chez les agents. Elle est un champ de recherche qui nous est accessible.

Tout part de notre observation à la Direction Générale de Douanes et Accises, grande entreprise fiscale en République Démocratique du Congo. Lors de notre pré-enquête à la D.G.D.A, nous avons été témoin des comportements contre – productifs des acteurs impliqués au service de Douane de Kasumbalesa et à l’Agence de l’Aéroport de la Luano.

Le poste frontalier de Kasumbalesa est l’un des postes les plus stratégiques de la douane de notre pays. Dans cette cité frontalière, nous avons remarqué la présence de plusieurs services dont la DGDA, l’OCC, ANR, DGM…

Ces services sont tous logés à un même bâtiment administratif appelé Kasumbalesa / POST(KBP).

Nous avons constaté à ce poste frontalier que bon nombre des gens avaient de vélos, des chariots et même pour certains, leur propre corps comme moyen de transport. Les marchandises sont déchargées à partir de la Zambie, question pour ces opérateurs économiques d’éviter de payer le droit d’entrée. Nous avions encore compris que certains agents de la douane sont affiliés avec les déclarants comme leurs clients aux abonnés question d’en trouver le gain de cause individuel. Cela nous a permis de comprendre qu’entre les agents douaniers, il y a une synergie des services qui favorisent le système « bilana » (route créée pour bien frauder).

Quat au poste frontalier de l’aéroport de la Luano, nous avons constaté qu’il y a certains commerçants qui, au niveau du Tarmac, coopèrent avec les services de la place, au lieu que les bagages soient en fret. Ils préfèrent passer par l’intermédiaire des agents douaniers. Les bagages passent directement au lieu d’être soumis au contrôle. Normalement, les bagages doivent arriver d’abord à l’entrepôt de la D.G.D.A ou celui du cargo Man pour être dédouanés. Pour éviter cette longue procédure ces voyageurs préfèrent le faire frauduleusement faisant fi aux lois de l’État congolais. C’est ce qui nous a poussés à réaliser cette étude dans ce domaine. Ce constat a suscité en nous la question principale suivante :

Les comportements des acteurs en douane influencent-ils la performance organisationnelle de la DGDA/Lubumbashi ?

Cette question principale est complétée par trois questions secondaires ci-après :

Quels sont les comportements des acteurs en douane de la DGDA/Lubumbashi ?

Quels sont les facteurs qui sont à la base des comportements des acteurs en douane ?

Les douaniers atteignent-ils les objectifs institutionnels fixés dans le temps ?

Pour ce travail, nous partirons de l’hypothèse selon laquelle « les comportements des acteurs en douanes seraient entachés des antivaleurs et impacteraient négativement, malheureusement la performance organisationnelle de la D.G.D.A ».

Pour opérationnaliser cette hypothèse, nous postulons que :

- Les agents de la DGDA/Lubumbashi sont caractérisés par des comportements des criminalités économiques et par conséquent ils n’atteindraient pas les objectifs institutionnels ;

- Les facteurs inhérents à l’organisation de la DGDA tels que : la hausse et la multiplicité des taxes ainsi que la non application de la loi fiscale et la faible vulgarisation de cette loi induiraient des comportements contre – productifs chez les douaniers et qui impacteraient négativement sur la performance organisationnelle de la DGDA/ Lubumbashi ;

- La culture fiscale déviante ne favoriserait pas les douaniers à l’atteinte des objectifs institutionnels fixés dans le temps.

Pour réaliser cet article, nous avons utilisé la méthode d’enquête psycho-sociale est la méthode descriptive soutenues par les trois techniques suivantes : entretien, questionnaire, et la technique documentaire et le test statistique.

Hormis l’introduction et la conclusion, notre texte se structure autour de trois axes à savoir : les aspects conceptuels et théoriques, aspects méthodologiques, puis les résultats de la recherche.

- ASPECT CONCEPTUELS ET THEORIQUES

Cette partie est essentiellement consacrée à la présentation des éléments théoriques liées à cette étude et aux définitions des concepts de base.

-

- CONCEPTS DE BASE

1.1.1 Comportement en milieu du travail

a) Selon H. Bloch et Al (2011 :186), le comportement est la manière d’être et d’agir des animaux et des hommes ; c’est l’ensemble des manifestations objectives de leurs activités globales.

b) Pour N. Sillamy (1983,71) le comportement est une réaction d’un individu dans un milieu et dans une unité de temps donnée. Le comportement qui dépend à la fois du sujet et du milieu a toujours un sens. Il correspond à la recherche d’une situation ou d’un objet susceptible de réduire les tensions et les besoins de l’individu.

c) Historiquement, disent R. Dorons et F. Parrot (2011 :134-135), le comportement vient de la définition même de l’objet de la psychologie selon les béhavioristes. Ils renchérissent en disant que c’est l’ensemble des activités d’un organisme en interaction avec son environnement.

En milieu professionnel, le comportement organisationnel est, selon J.L Bergeron et al (1979 :19) une étude et une compréhension des déterminants individuels, groupaux et organisationnels du comportement des individus et des groupes au sein des organisations du travail.

e) Pour Robbin et al (2011 :241-242), le comportement organisationnel, est l’étude des actions des individus et des groupes en environnement professionnel. Les comportements professionnels renchérissent-ils, portent sur trois domaines essentiels d’études à savoir :

- Nkongolo Mukendi (2017) que le comportement est une réaction de l’organisme à un stimulus. Ex : un geste est une face interne non – observable Ex : la pensée

I.1.2. ACTEURS

- Au premier sens un acteur signifie un artiste dont la profession est de jouer un rôle à la scène ou à l’écran. Donc il y a acteur célèbre ou actrice célèbre

- Au deuxième sens le mot signifie la personne qui prend une part active, joue un rôle important. C’est le cas des acteurs d’un fait divers.

- Selon Jean-Pierre Revert (2016, p. 22) un acteur c’est un homme qui étudie sans cesse l’art de contrefaire, de revêtir un autre caractère que les siens, de paraitre difficile de ce qu’il est, de se passionner de sang-froid de dire autre chose qu’il ne pense aussi naturellement que s’il le pensé réellement et d’oublier ainsi sa propre place à force de prendre celle d’autrui.

- Quant à nous, nous appréhendons qu’un acteur soit une personne qui joue un rôle essentiel et déterminant dans une action. Il est un des acteurs de la réussite des entreprises

I.1.3. FRAUDE

- Selon Lubilanji et Drafer, la fraude est l’action consistant à tromper, à nuire à autrui ou à contourner une règle de droit ou une prescription légale par un comportement subi (fraude, Microsoft) la tromperie utilisant des moyens illicites pour nuire et susceptibles d’être punis par la loi.

- P. Belrame la définit comme une infraction à la loi commise dans le but d’échapper à l’imposition ou d’en réduire le montant. C’est une forme de délinquance consistant à réduire de manière illégale les impôts dus. C’est la manifestation d’une volonté délibérée d’enfreindre à la loi fiscale par : l’omission volontaire de déclaration, la minoration de revenus, la majoration des charges,

- Quant à Martinez JC (1984 P.18) il définit la fraude fiscale comme l’action pour un contribuable à échapper à l’impôt soit en exploitant les absurdités et les lacunes de la loi voire les faiblesses de procédure de l’administration fiscale.

- Dans cette étude, la fraude fiscale crée des inégalités entre les contribuables. Voilà pourquoi une prétention, notamment dans le système d’établissement des impôts et en cas de manifestation, une répression en vue de punir les fraudeurs et d’intimider les initiateurs.

I.1.4. PERFORMANCE ORGANISATIONNELLE

- Selon S. Philbert (2008), la performance se définit comme les résultats obtenus par rapport aux objectifs, à la stratégie des entreprises et/ou aux attentes des parties prenantes. Elle porte sur la qualité, la quantité, le coût et le temps.

Selon Tshilonda Kasol’a (2018), c’est l’attention portée au personnel et non les conditions de travail proprement dite qu’à plus d’impact sur le rendement.

- Pour Varets Margon (2015, P.16), Ces théoriciens de la contingence estiment que la meilleure chose à faire c’est de nommer les gens qui conviennent aux postes approchés et de mettre sur pied des structures d’autorité, de communication et de récompense qui inciteront ces gens à satisfaire leur propre besoin par la réalisation même de buts de leurs organisations.

- Dans cette étude, l’expression performance organisationnelle désigne un outil de mesure ou un critère d’appréciation d’une organisation http : wikipédia.org.site/Baromètre de geste.

1.2 THEORIES SUR LES CONCEPTS DE BASE

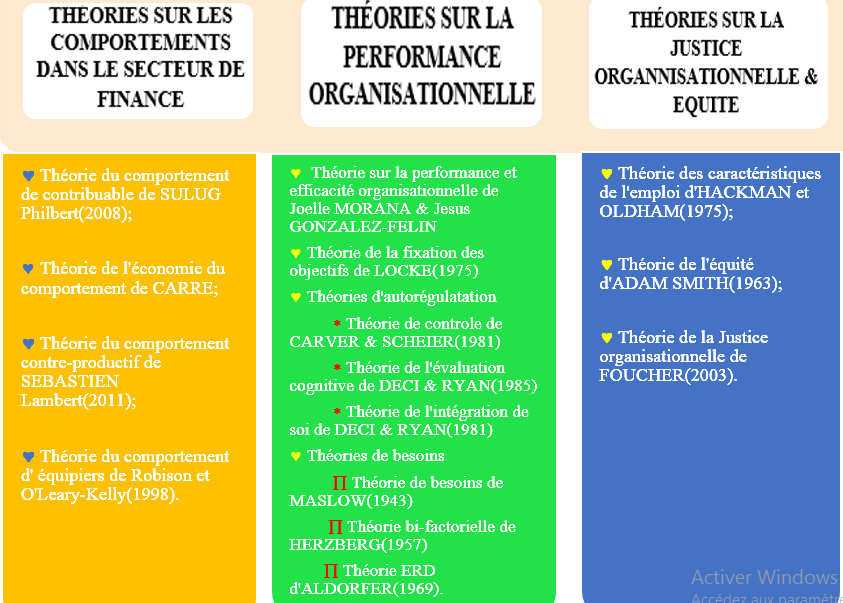

Deux théories constituent le fondement de notre étude, il s’agit de la théorie sur les comportements contre-productif, la performance organisationnelle et de la théorie de l’équité d’Adam Smith.

1.2.1. THEORIE SUR LES COMPORTEMENTS CONTRE-PRODUCTIFS DE SEBASTIEN LAMBERT(2011)

Pour comprendre davantage les acteurs qui font l’objet de notre recherche, nous avons pu motiver les théories du type psychologique en milieu du travail appuyées par celles dites socio-économiques se justifiant par le fait que les acteurs en douane, en cherchant à satisfaire leur besoin, interagissent avec les autres en mobilisant plusieurs stratégies pour obtenir un gain.

Les comportements contre-productifs sont des conduites des agents qui pèsent sur la performance organisationnelle et les objectifs stratégiques et opérationnels d’une organisation. Ils se manifestent sous plusieurs aspects dans la vie professionnelle de l’employé. Dans le cadre de cette recherche, nous avons expliqué ceci à travers les typologies scientifiques qui sont faciles à l’explication de tels comportements.

a. LES TYPOLOGIES DES COMPORTEMENTS CONTRE-PRODUCTIFS

Il existe un certain nombre de façons de conceptualiser et catégoriser les comportements contre-productifs. À cet effet, plusieurs auteurs ont créé des typologies permettant de classer les comportements contre-productifs en catégories.

Cette théorie nous intéresse par le fait que l’auteur ponctue sur la gravité du comportement contre-productif sur l’organisation, ses agents et leurs avenirs.

La typologie de Vardi et Weitz (2004) se distingue de la typologie de Robinson et Bennett (1995) par sa catégorisation des comportements contre-productifs. Les auteurs ont étudié un large éventail de comportements violant les normes de bon fonctionnement d’une organisation, pour finalement créer une typologie qui divise les comportements contre-productifs en trois catégories. Premièrement, la typologie regroupe les comportements de type S (self) qui ont tendance à profiter à l’individu, comme voler. Deuxièmement, les auteurs rassemblent les comportements de type O (organization) qui ont tendance à profiter à l’organisation qui emploie l’individu qui adopte les comportements déviants, telle la falsification de données. Troisièmement, la typologie regroupe les comportements de type D (domage) dont la vocation principale est d’endommager les biens de l’organisation ou d’infliger des dommages corporels à des collègues, tels le sabotage et les mauvais traitements physiques.

b.Conséquences sur l’organisation

Les comportements contre-productifs peuvent engendrer une diminution considérable de la performance organisationnelle et une augmentation de coûts pour les entreprises (Robinson et Bennett, 1995). Notons que les conséquences économiques des comportements contre – productifs sur les organisations sont plus que considérables. Conséquences sur l’individu

En plus de ralentir ou d’affecter négativement la production et par le fait même d’engendrer des coûts pour les organisations, les comportements contre-productifs ont des répercussions non négligeables sur les individus. Les recherches indiquent que les comportements contre-productifs sont susceptibles, par exemple, d’affecter l’état psychologique des individus en raison du stress, de l’anxiété et des symptômes dépressifs qu’ils génèrent.

1.2.2. THEORIE SUR LES COMPORTEMENTS DE CITOYENNETE ORGANISATIONNELLE

Cette théorie repose sur trois éléments : la satisfaction au travail, l’engagement affectif et l’implication au travail.

- Satisfaction au travail

L’expression comportements de citoyenneté organisationnelle a été forgée par Organ et ses collaborateurs en 1988 pour décrire les conduites au travail qui ne relèvent pas du rôle ou des tâches précitées de l’emploi occupé, c’est-à-dire des termes spécifique au contrat passé entre un employé et son organisation; ces comportements relèvent plutôt d’un choix personnel, de sorte que leur omission n’implique pas des sanctions.

La distinction entre l’efficacité contextuelle (contextuel performance) et l’efficacité au travail (job performance) est que l’apport de cette différentiation réside dans le fait que l’efficacité organisationnelle ne se réduit pas seulement à l’efficacité des employés dans leur travail mais s’étend également à toute forme de conduites volontaires désintéressées parce qu’elle favorise de la lubrification de la machinerie sociale de l’organisation. L’efficacité au travail et l’efficacité contextuelle contribuent différemment à l’efficacité organisationnelle.

L’efficacité au travail résulte du respect de la consigne, de prescription et des objectifs qui ont été donnés à un employé par un tiers dans l’exécution d’une tâche.

Ainsi parlant de la satisfaction au travail et comportement de la citoyenneté organisationnelle d’après Organ, la satisfaction au travail est une des attitudes qui a été plus étudiée en contexte organisationnel en accord avec cette organisation. On dira que l’état de satisfaction ne constitue que les résultats d’un processus d’évaluation par lequel les salariés condamnent ou apprécient la qualité du travail. Or une évaluation négative de l’environnement de travail engendre chez les salariés de l’insatisfaction. En revanche, une évaluation positive le conduit à ressentir de la satisfaction. Il éprouve de la gratitude envers son organisation et ressent le besoin de reconstruire une relation durable. Ce concept d’échange favorable a pour conséquence d’inciter les salariés à développer les comportements de citoyenneté organisationnelle.

IMPLICATION AU TRAVAIL ET COMPORTEMENTS DE CITOYENNETE ORGANISATIONNELLE

Selon Saleh et Hoeck (1976 :223), l’implication au travail détermine le degré d’identification d’une personne à son travail. Le fait d’être active et de considérer son efficacité est important pour elle. Comme toutes les attitudes liées à l’emploi, le concept d’implication au travail n’a pas échappé au questionnement de sa contribution à l’efficacité. Les relations entre l’implication au travail et le comportement au travail par exemple l’efficacité, l’absentéisme et la démission sont généralement faibles. Les concepts d’implication au travail se propose de prendre en compte la subjectivité » et la volonté qui caractérise le travail réel et qui laisse aux salariés une certaine autonomie.

1.2.3. THEORIES DE LA JUSTICE ORGANISATIONNELLE ET DE L’EQUITE

La théorie de l’équité a connu ses principaux développements au début des années 1960 avec les travaux d’Adams. Un nouvel écho lui est donné depuis le milieu des années 1980 sous l’impulsion des travaux de Greenberg sur le concept de justice organisationnelle.

La théorie de l’équité (Adams, 1963, 1965) explique la motivation au travail par la disposition de l’individu à comparer sa situation personnelle à celle d’autres personnes. Cette hypothèse prend appui sur les travaux de Festinger sur la comparaison sociale (1954). Adams se réfère aussi à la théorie de la dissonance cognitive de Festinger (1957) dont l’hypothèse fondamentale est que l’existence d’une dissonance entre ce qui est perçu et ce qui est désiré est source de tension psychologique, entraînant de la part de l’individu des comportements qui visent à réduire cette tension et cette dissonance. Ainsi, l’individu observe son environnement professionnel pour savoir s’il est traité avec équité dans son entreprise. Si l’individu, à l’issue de cette comparaison, est insatisfait de sa situation, l’iniquité qu’il perçoit crée chez lui une tension qu’il va chercher à réduire. Cette tension le conduit à déclencher son comportement vers un but, à déployer les efforts nécessaires pour réduire le sentiment d’iniquité qui l’anime. Il est motivé. Selon cette théorie, l’individu tend à évaluer ses contributions (input) en faveur de son organisation de travail (performances, niveaux de formation, de compétence, ancienneté, efforts, etc.). Il évalue aussi les avantages (outcomes) qu’il retire de son emploi (salaire, conditions de travail, statut, reconnaissance, promotions, etc.). Puis, il compare ses deux éléments: «avantages retirés de l’emploi (Ap)» sur «contributions en faveur de l’entreprise (Cp)».

Justice organisationnelle

Jean-Christophe Durand (2014), la justice organisationnelle est un inducteur incontournable de la santé psychologique des individus au travail. Elle est une variable qui sert de repère aux individus afin de jauger le type et la qualité des traitements reçus au niveau organisationnel.

Bon nombre de conceptualisations de la justice en milieu de travail ont été avancées à travers les années (par exemple Greenberg, 1987 et d’autres). Dans le cadre de la présente étude, la justice organisationnelle est comprise comme la perception de justice que les individus ont au travail, et ce, en lien avec leurs réactions comportementales, cognitives et émotionnelles (Greenberg, 2011). La perception de la justice ou de l’injustice est basée sur un référent ; un autre individu qui possède ou non quelque chose que l’on désire (Greenberg, 2011). Le sentiment d’être privé de cet objet de convoitise crée un sentiment de frustration chez l’individu qui se transforme en perception d’injustice (Greenberg, 2011). Par ailleurs, cette dernière

- Justice distributive

La justice distributive fait référence à la perception qu’ont les individus quant à la distribution des allocations et des récompenses dans un contexte organisationnel. De manière concrète, les récompenses peuvent prendre plusieurs formes, telles que monétaires, comme le salaire, ou non monétaires, comme les encouragements ou les possibilités de promotions. Un individu est en mesure d’évaluer la composante distributive de la justice organisationnelle en comparant ses récompenses reçues par rapport aux récompenses touchées par un autre individu qui fait partie du même contexte organisationnel.

Justice procédurale

La justice procédurale touche les processus décisionnels utilisés pour déterminer la distribution des ressources (Greenberg, 2011). Elle peut être comprise comme étant des principes moraux basés sur l’engagement et les standards éthiques. Cette composante procédurale de la justice organisationnelle met l’accent sur la manière et non sur l’objet des prises de décisions. Elle peut donc être vue comme étant la comparaison qu’un individu fait des procédures décisionnelles dont il est l’objet par rapport à des règles et procédures organisationnelles généralisées.

Justice interactionnelle

La justice interactionnelle se définit par les éléments inclus dans les interactions et les traitements reçus, ainsi que la communication entre les dirigeants et les employés. Cette composante de la justice organisationnelle est basée sur la nature des relations entre les individus qui composent l’organisation (Cropanzano et al., 2001). La justice interactionnelle semble représenter le côté humain de la justice organisationnelle; le « comment » des interactions entre les individus qui ont le pouvoir d’attribuer les ressources et les bénéficiaires de celles-ci. Par exemple, les individus perçoivent la justice interactionnelle lorsque des explications leur sont communiquées de manière adéquate et respectueuse (Greenberg, 2011).

Figure n°1 Diagramme des théories de notre étude

Ce diagramme est une cartographie des nos théories qui soutendent cette présente recherche. Elles sont basées sur le comportement et la performance organisationnelle, principaux thèmes de notre étude.

2. ASPECTS METHODOLOGIQUES

Dans cette partie nous présentons notre champ d’investigation, la population et l’échantillon d’étude, la méthode et les techniques utilisées.

Comme nous l’avons annoncé, la présente étude est réalisée dans la ville

de Lubumbashi, mais dans le cadre spécifique qui est la Direction Générale de Douane et Accise (D.G.D.A.), Lubumbashi plus precisement au poste frontalier de l’agence de Kasumbalesa et du poste d’agence de l’Aéroport de la Luano. Nous avons choisie ce cadre de recherche parce que nous travaillons sur les comportements des acteurs en douane et la performance organisationnelle de la direction generale de douane et accise/kasumbalesa et luano. Pour connaitre l’impact de ces comportements contre-productif sur le rendement organisationnel

de 549 sujets répartis selon les différents services, grades, fonctions et tâche au sein de la D.G.D.A./Lubumbashi dans les deux postes d’agence cités ci-haut ! Les tableaux suivants donnent des précisions à ce propos

2.1 DESCRPTION DE LA POPULATION

Notre population d’étude est constituée : des agents douaniers, des agents appelés couramment « les déclarants » œuvrant dans deux postes d’agence de la Direction Générale de Douane et Accise (D.G.D.A.), du poste d’agence de Kasumbalesa et du poste d’agence de l’Aéroport de la Luano. La taille de notre population est de 549 sujets répartis selon les différents services, grades, fonctions et tâche au sein de la D.G.D.A./Lubumbashi dans les deux postes d’agence cités ci-haut ! Les tableaux suivants donnent des précisions à ce propos !

- Population de la recherche

Population douanière

Tableau n° 0.1 : Répartition des sujets de la population selon les sexes et le postes.

| Sexe

Poste |

Masculin | % | Féminin | % | Effectif |

| Douaniers kasumbalesa | 95 | 82 | 48 | 59 | 143 |

| Douaniers Aéroport | 33 | 28 | 20 | 24 | 53 |

| Total | 128 | 68 | 196 |

L’examen des données contenues dans ce tableau montre que notre population cible est composée de 196 agents de la D.G.D.A. répartis de la manière suivante : 82% d’agents sont affectés au poste de KASUMBALESA et 59% d’agents affectés à l’aéroport de la LUANO.

Notre population a été constituée des individus ayant le sexe opposé dont l’âge varie de 28 ans à 60 ans, qui ont une ancienneté allant de 3 ans à 10 ans et leur niveau d’étude est constitué de D4 au master.

-

- ECHANTILLON DE RECHERCHE

Un échantillon peut être compris comme un nombre d’individus réduit qui a été extrait de la population où au problème poser. C’est ainsi que notre échantillon est composé de 160 individus dont 117 participants qui représentent l’échantillon douaniers au poste frontalier de Kasumbalesa et 43 personnes qui représentent l’échantillon douanier à l’aéroport de la Luano situé dans la tranche d’âge différente et fonction différente, nous avons utilisé la méthode d’échantillonnage occasionnel ou accidentel, stratifié. Étant donné que tous les douaniers n’étaient pas disponibles au moment de l’enquête, nous avons recouru à la technique d’échantillonnage stratifié et pondéré, occasionnel ou accidentel.

Tableau n° 0.2 Répartition de l’échantillon des douaniers

| Poste | Population

Masc/Fem |

Proportion | Échant/ masc | Arrond Échant/ fem | Arrond | |

| Douaniers Kasumbalesa | 95 48 | 0,816 | 77,52 | 78 39,19 | 39 | |

| Douaniers Aéroport Luano | 33 20 | 0,816 | 26 ,92 | 27 16,32 | 16 | |

| Total | 196 | 160 | ||||

Ce tableau nous montre comment nous avons extrait notre échantillon. Nous avons utilisé la méthode d’échantillonnage occasionnel ou accidentel, stratifié. Étant donné que tous les douaniers n’étaient pas disponibles au moment de l’enquête, nous avons recouru à la technique d’échantillonnage stratifié et pondéré, occasionnel ou accidentel. Cette technique nous a permis d’entrer en contact avec les participants que nous avons trouvé sur le lieu de recherche. Ainsi, pour les douaniers, nous avons constitué l’échantillon de la manière suivante :

2.3 METHODE DE RECHERCHE

Dans notre investigation, nous nous sommes servi des méthodes d’enquête

psycho-sociale et descriptive, soutenues par les techniques : l’entretien, le questionnaire et le documentaire.

Quant à la méthode descriptive, elle nous a permis de décrire certaines causes des fraudes et certains comportements des acteurs en douane et y dégager comme performance organisationnelle à la DGDA à Lubumbashi pour avoir affirmé et utiliser cette méthode, elle nous a aidé à décrire le fait constaté sur le terrain à l’occurrence la fréquence des fraudes à l’agence de l’aéroport Luano, DGDA et à l’agence de la frontière de Kasumbalesa.

2.4 technique de recherche

- la technique documentaire nous a permis de recueillir les informations au bureau de la D.G.D.A relatives aux codes des impôts de la République Démocratique du Congo ; au rapport annuel de la D.G.D.A Katanga de 2009 à 2013, aux codes de travail, l’arcier République Démocratique du Congo Tom V « droit fiscal » ; dans le journal officiel de la République Démocratique du Congo portant loi N°16/013 du juillet 2016 ; dans le document intitulé statut des agents de carrière des services publics de l’État dans son chapitre 8 du régime disciplinaire de l’article 64 et 107 et dans le document de recherche de l’organisation mondiale des douanes N°23 cette technique, nous a permis d’avoir aussi les précisions sur l’assiette fiscale de la DGDA pour ce qui concerne la non atteinte des objectifs organisationnels en terme de montant brut qui a stimulé en nous de mener cette étude.

- La technique de l’entretient, nous a permis à entrer en contact direct avec notre échantillon après leurs avoir administré le questionnaire. Nous avons combiné ces deux techniques pour obtenir les données indispensables à notre travail au cours de notre entretien sur le terrain avec notre sujet. Ils nous ont fourni ses opinions par rapport aux comportements des acteurs en douane et leurs performances organisationnelles à la D.G.D.A/Lubumbashi. Ils nous ont fourni les informations suivantes : le trafic d’influence, la tracasserie des déclarants par le service connexe à la douane, la culture fiscale déviante, la méfiance de l’application de la loi ainsi que les comportements de criminalité économique. Ces facteurs influent sur les variables intermédiaires tels que : liés au sexe, à l’âge, niveau d’étude, ancienneté et au milieu d’activité ces variables influencent négativement sur la performance organisationnelle.

- Le questionnaire, nous a permis de decendre sur le terrain et étant un instrument ayant consisté à administrer un certain nombre des questions portant sur le thème abordé dans notre travail.

2.5 DETERMINATION DES THEMES

Cette phase consiste à déterminer les axes, les aspects et paramètres qui font l’objet de chaque question du questionnaire, voici les indicateurs retenues pour chaque variable :

Pour la variable indépendante comportement, nous avons retenu :

- Le trafic d’influence

- La tracasserie des déclarants

- La culture fiscale déviante

- La méfiance de l’application des règles fiscales

- Les comportements de criminalité économique

Concernant la variable dépendante performance organisationnelle :

- La faible vulgarisation de la loi

- La hausse et la multiplicité de taxes

- La perception totale de la TVA

- La réduction exonératoire de la TVA

- L’augmentation de la V.FOB sur le pétrole

- L’excès de redevance administrative

- Le recyclage régulier des agents

- La dotation suffisante de moyen de transport à la brigade

- Les frais de fonctionnement

RESULTATS DE LA RECHERCHE

3.1 PRESENTATION ET ANALYSE DES DONNEES

Comme nous venons de l’annoncer, nous avons axé notre attention aux comportements des acteurs en douane et performance organisationnelle de la Direction Générale de douane et Accise/kasumbalesa et luano

resume

. Les réponses que nous avons obtenues sont variées en rapport avec la forme d’Items auxquels nos participants ont répondu. Etant donné que nous sommes dans l’obligation de nous confirmer aux exigences scientifique. Dans cette logique nous avons construit 19 tableaux en fonction des catégories des participants qui ont été interrogés sur les comportements des acteurs en douane ainsi que sur la performance organisationnelle de la DGDA/Lubumbashi au poste fronalier de Kasumbalesa et à l’aéroport de la Luano.

Question n°1 Pensez-vous que le trafic d’influence intervienne dans les transactions douanières ?

Tableau 0.3 Trafic d’influence

| Catégories | Fo | fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrais Pas du tout vrai |

58

28 49 25 |

40

40 40 40 |

18

-12 9 -15 |

324

144 81 224 |

8,1

3,6 2,1 5,6 |

| TOTAL | 160 |

Il ressort de l’examen des données contenues dans ce tableau que, 58 participants à notre enquête estiment que le trafic d’influence intervienne dans les transactions douanières, cela est tout à fait vrai pour 28 d’entre eux. Par contre, 49 participants ont exprimé un avis contraire qui est accentué chez 25 entre eux, les différences ainsi observées entre les fréquences sont-elles significatives ou fortuites ?

Pour répondre à cette préoccupation, nous avons procédé de la manière suivante :

Hypothèse nulle (Ho) : il n’y a pas de différence significative entre les fréquences

Hypothèse alternative(Ha) : il y’a une différence significative entre les fréquences

Seuil de signification : .05, cal 19,42 ˃

Décision : cal 19,42 ˃ Nous rejetons l’hypothèse nulle, selon laquelle le trafic d’influence n’intervient pas dans les transactions douanières.

Conclusion : la plupart des participants au moins 58 estiment que le trafic d’influence intervienne dans les transactions douanières. Ce comportement des acteurs en douanes, nous pouvons le décrire comme une poussée psychologique consistant à favoriser l’autre en étroite relation avec lui. Ces agents douaniers sont poussés par des sentiments, des pulsions, des intérêts psychologiques que matériels qui les conduisent à une relation réciproque qui fonde cette influence. Les facteurs à la base de ce trafic d’influence sont multiples mains nous nous sommes attelés à deux :

Question n°2 : Vous arrive – t – il de pratiquer des arrangements directs des tracasseries avec vos amis, vos collègues ou votre hiérarchie dans les transactions douanières ?

Tableau 0.4 Tracasseries des déclarants par les services connexes à la douane

| Catégories | Fo | fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

49

55 30 26 |

40

40 40 40 |

9

15 -10 -14 |

81

225 100 196 |

2,5

5,62 2,5 4,9 |

| TOTAL | 160 |

Il ressort de ce tableau que sur une échelle de 160 au moins 104 participants attestent que la tracasserie des déclarants par le service connexe à la douane est à la base du comportement contre-productif.

Hypothèse nulle (Ho): il n’y a pas de différence significative entre les fréquences

Hypothèse alternative (Ha) : il y a de différence significative entre les fréquences

Seuil de signification = .05 cal = 15,12 ; dl = (4-1)3 dl = 3

Décision : cal = 15,12 ˃ tab = 7,81, nous rejetons l’hypothèse nulle, selon laquelle, la tracasserie des déclarants par le service connexe à la douane n’est pas à la base du comportement contre-productif.

Conclusion : la tracasserie des déclarants par les services connexes à la douane est à la base du comportement contre-productif. Ce comportement des acteurs, nous le décrivons ici comme étant un harcèlement effréné du point de vue psychologique, matériel ou financier. Dans une relation de travail entre déclarant, douanier et ses services connexes, il est établi que seule la douane perçoive les taxes et les rétrocède aux services connexes à elle. Sur terrain, ces services connexes se font une idée que la douane ne restituerait pas leur part ou simplement le ferai en partie.

Question n°3: La culture fiscale déviante dans les chefs des acteurs qui conduisent à la mauvaise procédure du travail et à la suspension de la perception de la TVA.

Tableau 0.5 La culture fiscale déviante dans les chefs des acteurs en douane

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

58

54 30 18 |

40

40 40 40 |

18

14 -10 -22 |

324

196 100 484 |

8,1

4,9 2,5 12,1 |

| TOTAL | 160 | = 27,6 |

L’analyse de ce tableau montre que 58 participants attestent la culture fiscale déviante dans les chefs des acteurs en douane, que cela est vrai ; 54 autres disent que cela n’est pas vrai, tandis que 30 autres confirment que c’est tout à fait vrai et 18 autres pensent que ce n’est pas du tout vrai. Les différences ainsi observées entre les fréquences sont-elles significatives ou fortuites ? Pour répondre à cette question, nous avons procédé de la manière que voici :

Hypothèse nulle (Ho) : il n’y a pas de différence significative entre les fréquences.

Hypothèse alternative(Ha) : il y a de différence significative entre les fréquences

Seuil de signification : .05 = 27,6 ; dl = (4-1) =3 dl = 3

Décision : cal = 27,6 ˃ ab = 7,81, nous rejetons l’hypothèse nulle selon laquelle qu’il n’y a pas de différence significative entre les fréquences.

Conclusion : la majorité de nos participants à peu près 58 attestent que la culture fiscale déviante dans le chef des acteurs en douane est à la base du comportement improductif parce que cette dernière conduit à la mauvaise procédure du travail. Ce comportement non productif peut être expliqué comme un mode de vie consistant à s’échapper à l’observance, au respect strict de la loi ou de la réglementation fiscale.

Le facteur à la base de la culture fiscale déviante, selon nos participants c’est l’ignorance de la loi fiscale et la méconnaissance de la règlementation fiscale qui produit chez les acteurs la culture fiscale déviante et la méfiance de l’application des règles fiscales.

Question n°4 : La méfiance de l’application de règles fiscales par les déclarants lorsque les douaniers ne suivent pas les voies légales pour

orienter les déclarants.

Tableau 0.6 La méfiance de l’application de règles fiscales par les déclarants

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

49

54 31 26 |

40

40 40 40 |

9

14 -9 -14 |

81

196 81 196 |

2,1

5 2,1 5 |

| TOTAL | 160 | = 14,2 |

En faisant une analyse simple entre les éléments de l’échelle du tableau, il se montre que 49 participants estiment que cela est vrai, 54 autres disent que cela est tout à fait vrai, 31 enquêtés déclarent que ce n’est pas vrai et enfin 26 participants disent que ce n’est pas du tout vrai. Les différences ainsi observées sont-elles significatives ou accidentelles ? Pour répondre à cette préoccupation, nous avons procédé de la manière suivante :

Hypothèse nulle (Ho) : il n’y a pas des différences significatives entre les fréquences

Hypothèse alternative(Ha) : il y a des différences significatives entre les fréquences

Seuil de signification : .05, = 14,2, dl = (4-1) = 3 ; dl = 3

Décision : = 26,7 ˃ = 7.81, nous rejetons l’hypothèse nulle selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la méfiance de l’application des règles fiscales par les déclarants est à la base du comportement non-productif peut-être rendue comme étant un dégout à rester sur la ligne droite dans l’observance de la règlementation fiscale. Ainsi, les agents douaniers eux–mêmes n’arrivent pas à observer les règles fiscales eh bien les déclarants usent des plusieurs influences venant de nos autorités politiques et militaires lors du processus du dédouanement tout en se méfiant de la mise en pratique de cette règle fiscale. Nous trouvons que dans ce comportement, il y a deux facteurs à la base de la méconnaissance de la règlementation fiscale et la mauvaise rémunération des agents douaniers qui conduisent à des comportements de non citoyenneté au travail. Les acteurs sont ainsi prêts à enfreindre délibérément les normes établies et se contacter d’un mode de vie renégat.

Question n°5 : La procédure d’atteinte liée à la prime et autres avantages dans le travail douanier expliquerait la suspension de la perception des certaines taxes ?

Tableau 0.7 Les comportements de criminalité économique

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

42

68 30 20 |

40

40 40 40 |

2

28 -10 -20 |

4

784 100 400 |

0,1

19,6 2,5 10 |

| TOTAL | 160 | = 32,2 |

Il ressort de l’examen des données contenues dans ce tableau que, 42 participants à nos enquêtes estiment que le comportement de criminalité économique intervient dans les transactions douanières. Cela est tout à fait vrai pour 68 d’entre eux ; par contre, 30 participants ont exprimé un avis contraire qui est accentué chez 20 entre eux. Les différences ainsi observées entre les fréquences sont-elles significatives ou accidentelles ? Pour y répondre nous nous sommes pris comme présenter ci-dessous :

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences

Hypothèse alternative(Ha) : Il y a des différences significatives entre les fréquences

Seuil de signification :

Décision : = 32,2 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la plupart des participants au moins 68 estiment que les comportements de criminalité économique interviennent dans les transactions douanières. Il s’agit de comportement d’incivisme fiscal consistant torpiller les recettes et les derniers publics. Dans le comportement de criminalité économique, plusieurs facteurs entrent en jeu. Il y a l’étouffement de l’assiette fiscale entre les déclarants et les douaniers, le détournement des fonds à orienter dans le compte du trésor public par la hiérarchie douanière, la désorientation des déclarants par les receveurs douaniers dans le virement des comptes bancaires vers les comptes privés.

Question n°6 : La faible vulgarisation périodique de la loi dans l’application des règles fiscales par les déclarants en douane met-elle en difficulté dans le processus des déclarations de vos produits ?

Tableau 0.8 La faible vulgarisation périodique de la loi fiscale

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

54

49 35 22 |

40

40 40 40 |

14

9 -5 -18 |

196

81 25 324 |

4,9

2,1 0,6 8,1 |

| TOTAL | 15,7 |

En faisant une analyse simple entre les éléments de l’échelle du tableau, nous remarquons que la faible vulgarisation met en difficulté les déclarants dans le processus de dédouanement de leurs produits. Ainsi, observé 54 participants à notre enquêtes prouvent que cela est vrai, 49 enquêtés disent que cela est tout à fait vrai, 35 autres déclarent que cela n’est pas vrai et enfin 22 participants ne sont soutenus entre eux que cela n’est pas du tout vrai. Les différences ainsi observées entre les fréquences sont-elles significatives ou négligeable ? Pour y répondre, nous avons procédé de la manière ci-après :

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences

Hypothèse alternative(Ha) : Il y a de différences significatives entre les fréquences

Seuil de signification :

Décision : = 15,7 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la faible vulgarisation périodique de la loi met le déclarant en difficulté dans le processus de déclaration des produits. Cela peut avoir de l’impact négatif sur la performance organisationnelle, car la Culture fiscale déviante étant un comportement, peut avoir un impact négatif sur la performance organisationnelle en occasionnant le manque de recyclage régulier des agents, le manque des frais de fonctionnement et la faible vulgarisation de la loi fiscale dans le (sens inverse).

Question n°7: La hausse et la multiplicité des taxes amènent-elle certains déclarants au comportement non productif en douane ?

Tableau 0.9 La hausse et la multiplicité des taxes

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

45

58 24 33 |

40

40 40 40 |

5

18 -16 -7 |

25

324 256 49 |

0,6

8,1 6,4 1,2 |

| TOTAL | 160 | = 16,3 |

Il ressort de l’examen des données contenues dans ce tableau que 45 participants à notre enquête estiment que la hausse et la multiplicité des taxes influent sur la performance de la DGDA, cela est tout à fait vrai pour 58 d’entre eux. Par contre, 24 participants ont exprimé un avis contraire qui est accentué chez 33 entre eux, les différences ainsi observées entre les fréquences sont examinées ci-dessous :

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative (Ha) : Il y a des différences significatives entre les fréquences.

Seuil de signification :

Décision : = 16,3 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la hausse et la multiplicité des taxes amènent certains déclarants au comportement non productif en douane et influe sur la performance organisationnelle de la DGDA/Lubumbashi. La méfiance de l’application des règles fiscales étant un comportement qui influe sur la performance en occasionnant la faible vulgarisation de la loi fiscale, la hausse et la multiplicité des taxes, l’augmentation de la redevance administrative, l’exonération s’exposent.

Question n° 8: La perception totale de la TVA peut-elle vous amener à l’atteinte des assignations ?

Tableau. 10 La perception totale de la TVA

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

55

43 27 35 |

40

40 40 40 |

15

3 -13 5 |

225

9 169 25 |

5,6

0,2 4,2 0,6 |

| TOTAL | 160 | = 10,6 |

L’analyse de ce tableau montre que 55 participants attestent la perception totale de la TVA amènent à l’atteinte des assignations douanières et cela est vrai ; 43 autres disent que cela est tout à fait vrai, tandis que 27 autres confirment que cela n’est pas vrai et 35 derniers pensent que ce n’est pas du tout vrai. Les différences ainsi observées entre les fréquences sont analysées ci-dessous :

Hypothèse nulle(Ho) : Il n’y a pas de différences significatives entre les fréquences

Hypothèse alternative(Ha) : Il y a de différences significatives entre les fréquences

Seuil de signification : .0.5 = 10,6 ; dl = (4-1) = 3

Décision : = 10,6 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : La majorité de nos participants au moins 55 estiment que la perception totale de la TVA amène à l’atteinte des assignations douanières.

Question 9 : La réduction des exonérations favorise-t-elle l’atteinte des objectifs institutionnels ?

Tableau n° 11 La réduction des exonérations

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout |

42

70 30 18 |

40

40 40 40 |

2

30 -10 -22 |

4

900 100 484 |

0,1

22,5 2,5 12,1 |

| TOTAL | 160 | = 37,2 |

Il ressort de l’examen des données contenues dans ce tableau que 42 participants estiment que la réduction des exonérations favorise l’atteinte des objectifs institutionnels douaniers. Cela est tout à fait vrai pour 70 d’entre eux ; par contre, 30 participants ont exprimé un avis contraire qui est accentué chez 18 autres. Les différences ainsi observées entre les fréquences sont scientifiquement évaluées de la manière ci-après :

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative(Ha) : Il y a des différences significatives entre les fréquences

Seuil de signification :

Décision : = 37,2 ˃ =7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : La réduction des exonérations favorise l’atteinte des objectifs institutionnels.

Trafic d’influence : ce comportement peut avoir de l’influence sur l’exonération qui est l’un des facteurs analysant la performance organisationnelle dans le sens que lorsque les taxes ne sont pas perçues totalement, les autorités politiques demandent l’exonération.

Question 10 : L’augmentation de certaines taxes sur le pétrole faciliterait le rendement de la D.G.D.A. ?

Tableau n°12 L’augmentation de certaines taxes sur le pétrole

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

49

53 27 31 |

40

40 40 40 |

9

13 -13 9 |

81

169 169 81 |

2,1

4,2 4,2 2,1 |

| TOTAL | 160 | = 12,6 |

En faisant une analyse simple entre les éléments de l’échelle du tableau, ainsi donc observé 49 participants à notre enquêtes prouvent que cela est vrai, 53 enquêtés estiment que l’augmentation des certaines taxes sur le pétrole faciliteraient le rendement de la DGDA. Cela est tout à fait vrai, 27 déclarent que cela n’est pas vrai et enfin, 31 participants ont accentué entre eux que cela n’est pas du tout vrai. Les différences ainsi observées entre les fréquences sont notre préoccupation suivante :

Hypothèse nulle(Ho) : Il n’y a pas de différences signification entre les fréquences.

Hypothèse alternative(Ha) : Il y a de différences signification entre les fréquences.

Seuil de signification :

Décision : = 12,6 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences signification entre les fréquences.

Conclusion : La plupart des participants, au moins 53 estiment que l’augmentation de certaines taxes sur le pétrole facilite le rendement de la D.G.D.A. Dans le sens que lorsque ces taxes sont augmentées et perçues légalement.

Question 11 : L’augmentation de la redevance administrative facilite-t-elle les assignations de la D.G.D.A. ?

Tableau n°13 L’augmentation de la redevance administrative

| Catégories | Fo | fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

42

67 25 26 |

40

40 40 40 |

22

7 -15 -14 |

484

49 225 196 |

12,1

1,2 5,6 4,9 |

| TOTAL | 160 | = 23,8 |

Il ressort de ce tableau que sur une échelle de 160 au moins 109 participants attestent que l’augmentation de la redevance administrative faciliterait les assignations de la DGDA/Lubumbashi et 51 autres enquêtés ont exprimé un avis contraire, les différences ainsi observées entre les fréquences sont-elles significatives ou fortuites ? Pour répondre à cette question, nous y sommes comportés de la manière que voici:

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative (Ha) : Il y a des différences significatives entre les fréquences.

Seuil de signification :

Décision : = 23,8 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la majorité des enquêtés au moins 67 estiment que l’augmentation de la redevance administrative facilite les assignations de la D.G.D.A.

Question n°12 : La multiplication de recyclage des agents nous amène-t-elle à la meilleure prestation ou pour l’atteinte des résultats institutionnels ?

Tableau n°14 Tableau n° 16 : La multiplication de recyclage des agents

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

63

49 33 15 |

40

40 40 40 |

23

9 -7 -25 |

529

81 49 625 |

13,23

2,03 1,23 15,63 |

| TOTAL | 160 | cal = 32,12 |

L’analyse de ce tableau montre que 63 participants attestent que la multiplicité de recyclage des agents amène-t-elle à la meilleure prestation pour l’attente des résultats institutionnels et cela est vrai ; 49 autres disent que cela est tout à fait vrai, tandis que 33 ont parlé que c’est ne pas vrai et 15 autres pensent que ce n’est pas du tout vrai. Les différences ainsi observées entre les fréquences ont été étudiée ci-après :

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative(Ha) : Il y a des différences significatives entre les fréquences.

Seuil de signification :

Décision : = 32,12 ˃ =7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la plupart de nos participants au moins 63 estiment que la multiplicité de recyclage des agents amène à la meilleure prestation pour l’atteinte des résultats institutionnels.

Culture fiscale déviante étant un comportement, peut avoir un impact négatif sur la performance organisationnelle en occasionnant le manque de recyclage régulier des agents, le manque des frais de fonctionnement et la faible vulgarisation de la loi fiscale dans le sens inverse. Dans le sens direct, de comportement à la performance, influence la baisse de la TVA.

Question n°13 : La dotation suffisante des moyens de transport par la brigade facilite-t-elle le cheminement des produits des déclarants à la destination pour l’atteinte de la performance organisationnelle ?

Tableau n° 15 La dotation suffisante des moyens de transport

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

60

59 22 19 |

40

40 40 40 |

20

19 -18 21 |

400

361 324 441 |

10

9,1 8,1 11,1 |

| TOTAL | 160 | = 38,3 |

Il ressort de l’examen des données contenues dans ce tableau que 60 participants à nos enquêtes estiment que la dotation suffisante des moyens de transport faciliterait le cheminement des produits des déclarants à la destination pour l’atteinte de la performance organisationnelle, cela est tout à fait vrai pour 59 d’entre eux, par contre, 22 participants ont exprimé un avis contraire qui est accentué chez 19 entre eux. Les différences ainsi observées entre les fréquences sont-elles significatives ou accidentelles ? Retrouverons dans les lignes suivantes notre réponse.

Hypothèse nulle (Ho) : Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative (Ha) : Il y a des différences significatives entre les fréquences.

Seuil de signification :

Décision : = 38,3 ˃ = 7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : La majorité des participants au moins 60 estiment que la dotation suffisante des moyens de transport par la brigade facilite le cheminement des produits des déclarants à la destination pour l’atteinte de la performance organisationnelle.

Le comportement de criminalité économique : ce comportement est le plus affaiblissant de la performance organisationnelle. Il influence la dotation suffisante des moyens de transport, l’augmentation de certaines taxes, la perception de la TVA, les frais de fonctionnement, le manque de recyclage des agents et la haute exonération. Il faut tout de même reconnaitre que le comportement criminel de l’économie agit directement sur certains aspects de la performance organisationnelle de la DGDA.

Question n°14 : Supposez-vous que l’augmentation des frais de fonctionnement par la hiérarchie peut contribuer à votre atteinte de résultats institutionnels ?

Tableau n°16 L’augmentation des frais de fonctionnement par la hiérarchie peut contribuer à l’atteinte de résultats institutionnels.

| Catégories | Fo | Fe | fo-fe | (fo-fe)² | |

| Vrai

Tout à fait vrai Pas vrai Pas du tout vrai |

45

65 18 32 |

40

40 40 40 |

5

25 -22 -8 |

25

625 484 64 |

0,6

15,6 12,1 1,6 |

| TOTAL | 160 | = 29,9 |

Il ressort de l’examen des données contenues dans ce tableau que 45 participants à notre enquête estiment que de l’augmentation des frais de fonctionnement par la hiérarchie peut contribuer à l’atteinte des résultats institutionnels, cela est tout à fait vrai pour 65 d’entre eux. Par contre, 18 participants ont exprimé un avis contraire qui est accentué chez 32 entre eux, les différences ainsi observées entre les fréquences sont-elles significatives ou fortuites ?

Pour répondre à cette préoccupation, nous avons procédé de la manière suivante :

Hypothèse nulle (Ho): Il n’y a pas des différences significatives entre les fréquences.

Hypothèse alternative(Ha) : Il y a des différences significatives entre les fréquences.

Seuil de signification :

Décision : = 29,9 ˃ =7,81, nous rejetons l’hypothèse nulle, selon laquelle qu’il n’y a pas des différences significatives entre les fréquences.

Conclusion : la plupart des participants au moins 65 estiment que l’augmentation des frais de fonctionnement par la hiérarchie contribue à l’atteinte de résultats institutionnels.

Comportement de criminalité économique : ce comportement est le plus affaiblissant de la performance organisationnelle. Il influence la dotation suffisante des moyens de transport, l’augmentation de certaines taxes, la perception de la TVA, les frais de fonctionnement, manque de recyclage des agents et la haute exonération.

-

-

- RIABLES INTERMEDIAIRES SUR LES COM¨PORTEMENTS DES ACTEURS EN DOUAN

-

3.1.3.1. RESULTATS LIES A L’AGE DE DOUANIERS

Tableau n°17 Comportements des acteurs en douane selon leurs âges.

| Comportement | Réponse | Fréquences | 28-35 ans | 3§ns | Fo | Fe | Fo-Fe | Fo-Fe)2 | Fo-Fe)2 |

| Trafic d’influence | V

F |

23

16 |

18

10 |

5

6 |

24

23 |

16

16 |

08

07 |

64

49 |

04

3.06 |

| Tracasserie | V

F |

19

10 |

13

6 |

6

4 |

21

19 |

16

16 |

05

03 |

25

09 |

1,56

0,56 |

| Culture fisc. Déviante | V

F |

21

15 |

16

13 |

5

2 |

13

16 |

16

16 |

-03

0 |

09

0 |

0,56

0 |

| Méfiance de l’application des règles fiscales | V

F |

24

11 |

7

5 |

17

6 |

15

13 |

16

16 |

-1

-3 |

1

09 |

0,06

0,56 |

| Comportement de criminalité économique | V

F |

13

08 |

3

1 |

10

7 |

11

08 |

16

16 |

-5

-8 |

25

64 |

1,56

04 |

Il ressort de l’examen des données contenues dans ce tableau que les douaniers ayant l’âge de 28 à 35 adoptent des comportements contre-productifs tel que le trafic d’influence, la tracasserie et la culture fiscale déviante. Et ceux dont l’âge varie entre 36 et 60 ans, pratiquent les comportements contre-productifs tels que la méfiance de l’application des règles fiscale et de la criminalité économique.

Les différences ainsi observées entre les fréquences sont-elles significatives ou fortuites ?

Pour répondre à cette question nous avons eu recours au test statistique chi-carré dont voici les étapes de calculs:

Hypothèse nulle (Ho): il n’y a pas de différences significatives entre les fréquences

Hypothèse alternative (Ha) : il y a des différences significatives entre les fréquences

Seuil de signification : .05 cal = 15,92 ; dl = (10-1) = 9 ; dl = 9.

Décision : cal = 15,92 < tab = 16,92 nous acceptons l’hypothèse nulle selon laquelle il y a de différence significative entre les fréquences.

Conclusion : même si nous avons accepté cette hypothèse nulle nous lors de notre entretien nous avons constaté que les douaniers ayant l’âge de 28 à 35 ans, pratiquent le trafic d’influence, la tracasserie et la culture fiscale déviante.

Tandis que ceux dont l’âge varie entre 36 et 60 ans, ont des stratégies caractérisés par la méfiance de l’application de règles fiscales et la criminalité économique ; ils collaborent avec le receveur, les opérateurs économique ainsi que le directeur pour traiter le grand-dossier et cèdent le petit dossier au plus jeune.

3.1.3.2 RESULTAT SELON LES NIVEAUX D’ETUDES

Tableau n°18 Comportements des acteurs en douane selon les niveaux d’Études /D4, D6, G3, L2, MI

| Comportements | Réponses | Fréquences | D6 | L2 | TOTAL | Fo | fe | fo-fe | (fo-fe)2 | (fo-fe)2

fe |

| Trafic d’influence | V

F |

27

17 |

15

7 |

12

10 |

27

21 |

27

21 |

16

16 |

11

05 |

121

25 |

7,56

1,56 |

| Tracasserie | V

F |

21

14 |

9

9 |

12

5 |

22

19 |

22

19 |

16

16 |

06

03 |

36

09 |

2,25

0,56 |

| Culture fiscale | V

F |

22

17 |

12

7 |

10

10 |

V 10

17 |

10

17 |

16

16 |

-6

01 |

36

01 |

2,25

0,06 |

| Méfiance de l’application des règles fiscale | V

F |

19

08 |

11

3 |

8

5 |

14

17 |

14

17 |

16

16 |

-02

01 |

04

01 |

0,25

0,06 |

| Comportements de criminalité économique | V

F |

10

05 |

5

3 |

5

2 |

08

F 05 |

08

05 |

16

16 |

-08

-11 |

64

121 |

4

7,56 |

| cal = 26,11 | ||||||||||

L’analyse des données consignées dans ce tableau montre que les douaniers ayant le niveau intellectuel ou une qualification de D6 et L2 pratiquent des comportements non productifs tel que le trafic d’influence, la tracasserie, la culture fiscale déviante, la méfiance de l’application de règle fiscale ainsi que le comportement de criminalité économique. Il y a lieu de nous demander s’il existe une différence significative entre les fréquences de ces comportements selon les niveaux d’études des acteurs en douanes.

Les différences ainsi observées entre les fréquences sont-elles significatives ou accidentelles ?

Pour répondre à cette question, nous avons procédé de la manière que voici :

Hypothèse nulle (Ho): il n’y a pas des différences significatives entre les fréquences

Hypothèse alternative (Ha): il y a des différences significatives entre les fréquences

Seuil de signification : .05 cal = 26,11 ;

dl = l0-1) = 9 ; dl = 9.

Décision : cal = 26,11 > tab = 16,92 nous rejetons l’hypothèse nulle.

Selon laquelle, il n’y a pas des différences significatives entre les fréquences.

Conclusion : les douaniers ayant une qualification intellectuelle de D6, L2 ; Adoptent des comportements contre-productifs tel que le trafic d’influence, la tracasserie, la culture fiscale déviante, la méfiance de l’application des règles fiscales parce que la plus part sont le D6 appelé nouvelle unités, qui n’ont pas subi aucune formation et qui sont influencé par le licencié aussi qui occupent les postes de petite responsabilité tel que vérificateur, contrôleur et ces derniers estiment qu’ils mobilisent plusieurs recettes et ils sont rémunéré disproportionnellement ; en plus leur chef-direct crée des fausses exonérations.

En suite et suspendent certaines taxes pour leur intérêt privé et individuel et ces derniers ont développé plus de stratégies des fraudes douanières que les personnes de niveaux d’étude plus inférieures.

Ils pratiquent tous le même comportements (Trafic d’influence, la tracasserie la culture fiscale déviante et la criminalité économique) cependant les licenciés exercent plus le trafic ‘influence que le diplôme d’état parce que sur le terrain.

- La tracasserie est beaucoup plus pratiquer, par le diplôme d’état que par le licencié

Concernant la culture fiscale déviante, Elle caractérise les deux catégories des acteurs en douane le diplômé d’état aussi bien que les licenciés parce que quand on procède à l’engagement il est prévus que les nouvelles unités doivent se rendre en formation dans la capitale du pays à l’école nationale de finance pour subir une formation, pour leurs transmettre la culture fiscale.

- S’agissant de la méfiance de l’application de règle fiscale nous pouvons souligner qu’elle est beaucoup plus pratiquée par les licenciés que les diplômés d’état

- La criminalité économique est moins pratiquée par les licenciés que les diplômés d’état.

3.1.3.3 RÉSULTAT SELON L’ANCIENNETÉ DES ACTEURS EN DOUANE

Tableau n°19 Comportements des acteurs en douane selon l’ancienneté

| Comportements | Réponses | Fréquences | 5à7 ans | 7à10 ans | Fo | Fe | fo-fe | (fo-fe)2 | (fo-fe)2 | |

| Trafic d’influence | V

F |

20

15 |

7

6 |

13

9 |

V 26

23 |

16

16 |

10

07 |

100

49 |

6,25

3,06 |

|

| Tracasserie | V

F |

16

14 |

5

4 |

11

10 |

20

18 |

16

16 |

04

02 |

16

04 |

1

0,25 |

|

| Culture fiscale | V

F |

23

12 |

7

3 |

16

9 |

26

F15 |

16

16 |

0

-1 |

0

1 |

0

0,06 |

|

| Méfiance | V

F |

18

07 |

8

2 |

10

5 |

14

12 |

16

16 |

-2

-4 |

04

16 |

0,13

1 |

|

| Comportements de criminel économique | V

F |

26

09 |

10

3 |

16

6 |

09

07 |

16

16 |

-7

-9 |

49

21 |

3,06

5,06 |

|

| cal = 19.87 | ||||||||||

Il ressort de l’examen des données contenus dans ce tableau que les douaniers ayant une l’expérience professionnelle allant de 7à 10ans adoptent les comportements contre-productif qui se manifeste par le trafic d’influence, la tracasserie, la culture fiscale déviante, la méfiance de l’application de règle fiscale ainsi que la criminalité économique les différences ainsi observées entre les fréquences sont-elles significatives ou accidentelles ? Pour répondre à cette question nous avons procédé de la manière ci-après :

Hypothèse (Ho) nulle : il n’y a pas de différences significatives entre les fréquences

Hypothèse alternative (Ha): il y a des différences significatives entre les fréquences

Seul de signification : 05 cal =19,87 ; dl = (10 -1)= 9 ; dl=9

Décision :Nous rejetons l’hypothèse nulle parce que la valeur de Cal =19.87est supérieur par rapport au tab par conséquent nous acceptons l’hypothèse alternative parce qu’il y a une différence significative entre les fréquences.

Conclusion : les douaniers ayant une ancienneté de 7 à 10 ans adoptent des comportements non-productifs. Parce que ces derniers sont influencés par la présence de mêmes déclarants qui dédouanent leurs marchandises à Kasumbalesa et à l’aéroport de la Luano. Et ces douaniers par l’entremise de contact, ils pratiquent les mêmes comportements contre-productifs. Ceux qui ont plus d’expérience professionnelle contribuent moins à la non-atteinte des objectifs institutionnels. Relativement à ceux qui n’ont pas une longue expérience qui sont sous ordre de leur chef hiérarchique.

Tandis que ceux dont l’ancienneté est de 5 et 7 ans pratiquent les comportements contre-productifs de trafic d’influence, de culture fiscale déviante et la criminalité économique.

3.1.3.4 RESULTAS SELON MILIEU D’ACTIVITE DES ACTEURS EN DOUANE

Tableau n°20 Comportements des acteurs en douane selon le milieu d’activité aéroport de la LUANO et poste frontalier de Kasumbalesa

| Comportements | Réponses | Fréquences | Réponses | Fréquences | TOTAL | fo | fe | fo-fe | (fo-fe)2 | (fo-fe)2

fe |

| Trafic d’influence | V

F |

12

02 |

V

F |

21

13 |

27

21 |

33

27 |

16

16 |

17

11 |

289

111 |

18,06

6,93 |

| Tracasserie | V

F |

09

05 |

V

F |

18

10 |

22

19 |

27

15 |

16

16 |

11

03 |

111

1 |

6,93

0,06 |

| Culture fiscale | V

F |

03

01 |

V

F |

08

09 |

V 10

17 |

11

15 |

16

16 |

-1

-5 |

25

1 |

1,56

0,06 |

| Méfiance de l’application des règles fiscale | V

F |

04

02 |

V

F |

07

04 |

14

17 |

15

10 |

16

16 |

-1

-6 |

1

36 |

0,06

2,25 |

| Comportements de criminel économique | V

F |

02

03 |

V

F |

17

10 |

08

F 05 |

06

13 |

16

16 |

-10

-03 |

100

09 |

0,25

0,56 |

| cal = 26,11 | ||||||||||

Il ressort de l’examen des données contenues dans ce tableau que les douaniers œuvrant à l’aéroport de Luano souvent des comportements non productif tel que le trafic d’influence, tracasserie à des fréquences élevé que la culture qui est dévié et la méfiance de l’application de règles fiscales. Et au poste frontaliers de KASUMBALESA les acteurs en douane pratiquent que c’est le trafic d’influence, la tracasserie ainsi que les comportements de criminalité- économique qui caractérisent ces douaniers.

Les différences ainsi observées entre les fréquences sont –elles significative ? ou fortuites ? pour répondre à cette question nous avons procédé de la manier suivante

L’hypothèse nulle (Ho): il n’y a pas de différence significative entre les fréquences

hypothèse alternative (Ha) : il y a des différence significative ente les fréquences

Seuil de signification : .05= dl = (10-1) = 9, dl=9

Décision cal = 42,72˃ tab =16,92 nous rejetons l’hypothèse nulle parce que la valeur de cal = 42,72 est supérieure par rapport au tab par conséquent nous acceptons l’hypothèse alternative parce qu’il y a une différence significative entre les fréquences.

Conclusion : le milieu d’activité influence les acteurs en douane au poste de KASUMBALESA tout comme à l’aéroport de la Luano.

INTERPRETATION DES RESULTATS

Notre étude à monter que les acteurs en douane œuvrant à l’aéroport de la Luano et au post frontaliers de KASUMBALESA adoptent les comportements contre-productifs suivants :

- Le trafic d’influence ;

- La tracasserie ;

- La culture fiscale déviante ;

- La méfiance de l’application de règles fiscale

- La criminalité économique.